![[PAIEMENT EN LIGNE] Quelle solution de paiement pour un site Ecommerce ?](/wp-content/uploads/2020/06/ob_f8e147_paiement-site-ecommerce.jpeg)

Le secteur du E-commerce ne cesse de progresser, il devrait représenter environ 4000 milliards de dollars en 2020, vertigineux. L’objectif principal du e-commerçant est de vendre ses produits ou ses services en ligne, le choix des moyens de paiement proposés au client est par conséquent une étape essentielle pour garantir un environnement fiable et sécurisé pour le consommateur.

8% des cyber-acheteurs abandonnent leur panier car les moyens de paiement proposés ne conviennent pas.

Selon une étude de Baymard Institute, 8% des internautes abandonnent leur panier lors de leurs achats en ligne car le choix des moyens de paiement proposé n’est pas assez étendu.

19% d’entre eux évoquent un manque de confiance lors du paiement.

Quelles sont les différentes solutions de paiement en ligne ?

Comment choisir une solution d’encaissement fiable, économique et rassurante ?

Quelles sont les plateformes à éviter et au contraire celles à plébisciter ?

Voici quelques éléments de réponse…

Les banques institutionnelles : le paiement par carte bancaire

Les moyens de paiement en ligne n‘ont pas la même popularité selon les pays. En France le paiement par carte bancaire reste le plus plébiscité par les consommateurs et les décideurs puisqu’il représente plus de 80% des transactions sur internet.

En Allemagne par exemple, la carte bancaire n’est utilisée que dans 25% des cas. Système d'encaissement des cartes bancaires à distance : les prérequis

| Pays | Part de la CB dans le paiement en ligne |

| France | 80% |

| Allemagne | 25% |

Afin d'encaisser les paiements à distance par carte bancaire, le e-commerçant doit simplement disposer d’un :

- Contrat monétique de vente à distance (contrat VAD) : L’entreprise demande ce contrat à sa banque. La banque effectue une analyse de la société avant d’autoriser ce mode d’encaissement.

- Terminal de Paiement Electronique Virtuel (TPEV) : Une fois votre contrat de vente à distance souscrit, il s’agit d’installer un logiciel donnant accès à un terminal de paiement virtuel. Ce TPE Virtuel est fourni par la banque sous forme d’une licence et d’un abonnement.

En France, le secteur de la monétique a vu le rapprochement des principales banques et de plusieurs solutions monétiques au départ indépendantes :

BPCE : Pay Plug, Dalenys, Le Pot Commun, Fidor, E-Cotiz

BNP : Compte-Nickel

Crédit Mutuel Arkea : Leetchi, Monext, Pumpkin

Banque EDEL : Morning

Crédit Agricole : Linxo

La Banque Postale : KissKissBankBank

Société Générale : Fiduceo

En outre, certains acteurs sont toujours autonomes et disposent d’un volume d’activité significatif, à l’instar de :

Certaines solutions de paiement sont complémentaires à un TPEV et proposent des services différenciants comme des cagnottes (Leetchi ou Le Pot Commun) par exemple.

Certaines plateformes sont également sous-traitantes pour des banques institutionnelles. La qualité de service varie d'une plateforme à une autre mais il est essentiel de pouvoir disposer d'une solution de paiement fiable tant pour sécuriser les encaissements que pour présenter une image sérieuse et fiable du site Ecommerce.

La fiabilité des paiements en ligne

Certains individus, peu avertis des habitudes de consommation des cyberacheteurs, imaginent qu'en cas de défaillance de la plateforme de paiement en ligne, les clients reviendront plus tard. C'est absolument FAUX !

Le C.A manqué, est définitivement perdu ! Arrêtez de croire des chimères.

L'apothéose tient dans les frais marketing engagés par le E-commerçant (Ads, comparateurs, Retargeting..;etc), facturés au clic, qui ne seront pas amortis en cas de défaut de la solution d'encaissement, puisque le client ne peut pas payer et le cyber-vendeur ne peut pas encaisser et donc amortir les frais qu'il a engagé pour conquérir son client.

Pour certains "professionnels" de la monétique, la situation est tout à fait normale et le CTO ou le dirigeant n'ont absolument pas à se plaindre d'une plateforme de paiement défaillante ou régulièrement en défaut…sic

On rêve ou plutôt on cauchemarde lorsque le client, au téléphone, est devant son écran carte bancaire à la main mais que le TPEV est down.

Si l'internaute est bien acheteur à un instant, il ne le sera peut-être plus quelques minutes plus tard. Croire que l'on a fidélisé son acheteur et qu'il reviendra ultérieurement en cas de problème AVANT-vente et pendant sa finalisation est parfaitement illusoire.

En cas de problématique, l'enthousiasme de l'acheteur retombe immédiatement et les doutes surviennent.

C'est un comportement humain. Seulement éluder l'attitude des cyber-acheteurs face aux incidents techniques d'un Terminal de Paiement Electronique Virtuel c'est faire preuve d'une grande ignorance et d'une évidente mauvaise foi.

Ainsi on a certains mauvais élèves qui cumulent les incidents techniques, le manque de suivi des défaillances remontées par les clients et qui ne corrigent pas les bugs récurrents.

La palme revient à ceux qui se dédouanent sans discontinuer de leurs obligations contractuelles au prétexte d'un pourcentage "acceptable" d'incidents pour les utilisateurs.

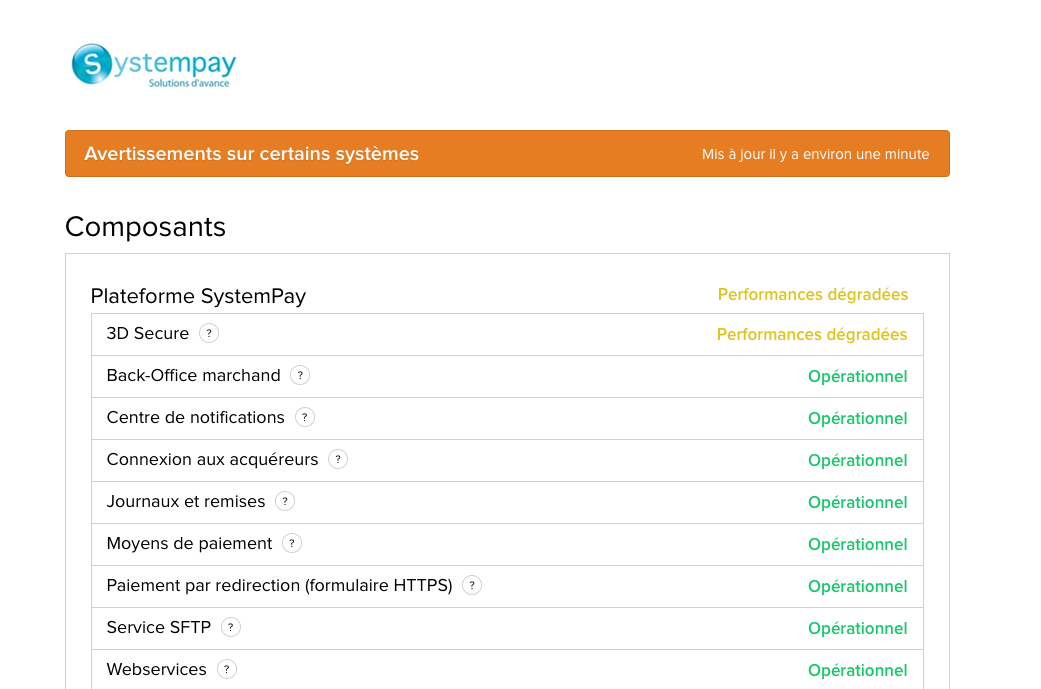

Lyra NetWork down

Exemple d'incident signalé sur la plateforme de paiement Systempay (Lyra NetWork)

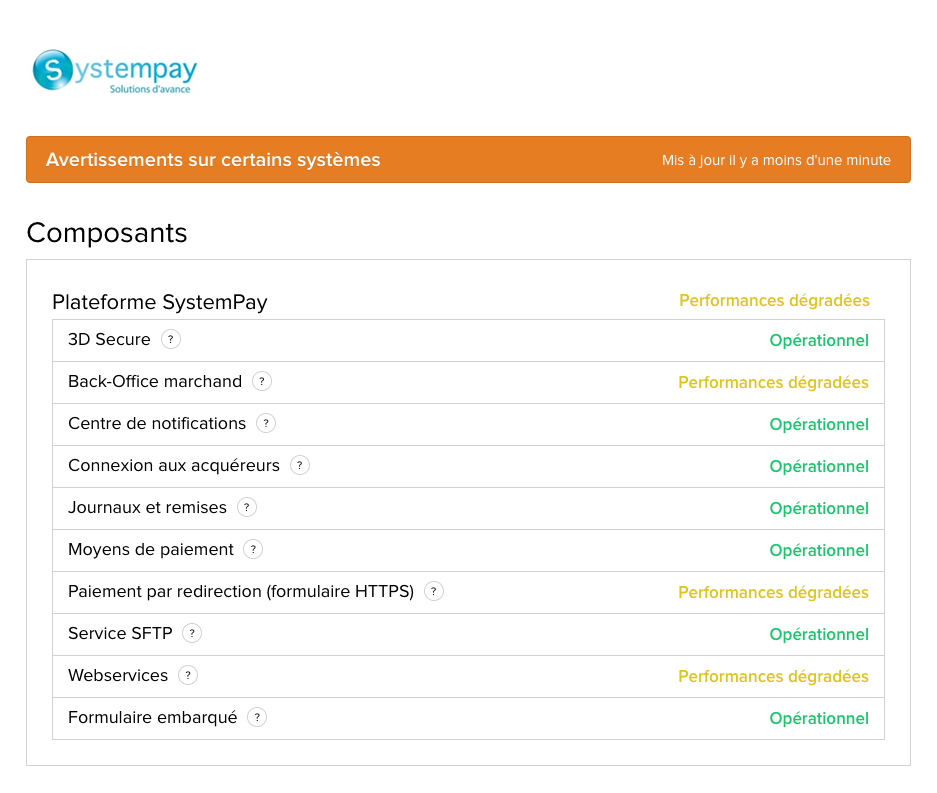

Nouvel exemple d'incident signalé sur la plateforme de paiement Systempay (Lyra NetWork)

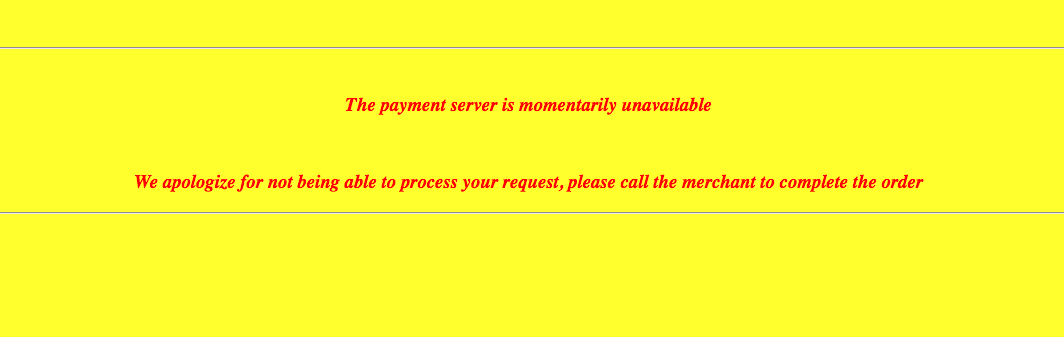

Serveur de paiement down

Serveur de paiement Société Générale, down

La sécurité des paiements en ligne

Un paiement en ligne par carte bancaire pose des problèmes d’authentification et de sécurité de la transaction, le risque de fraude étant présent. Les entreprises de vente en ligne doivent installer des systèmes efficaces pour valider et authentifier les cartes bancaires utilisées.

La saisie du cryptogramme, les 3 chiffres au dos de la carte, permet de contrôler que la CB est bien entre les mains de l’acheteur. Celui-ci devra également saisir la date d’expiration ainsi que le numéro de la carte. Cependant d'autres mesures d'authentification supplémentaires ont été mises en place notamment au travers de la DSP2.

Ainsi, un contrôle d’authentification supplémentaire est généralement mis en place, comme l’envoi d’un code par SMS qui rappellera le montant de l'achat et le site marchand concerné.

Le système FAST’R by CB a été mis au point par des banques Françaises alliées au Groupement des Cartes Bancaires pour répondre à la nouvelle règlementation sur l’authentification forte (DSP2/RTS) entrée en vigueur en septembre 2019.

La plateforme évalue le risque de la transaction pour déterminer si une authentification forte, assurée par le 3D Secure et la biométrie, est nécessaire. L’authentification par l’envoi d’un code par SMS est progressivement abandonnée au profit du la biométrie (reconnaissance faciale ou empreinte digitale).

Paiements par l’intermédiaire de sociétés tierces

Il est possible de mettre en place des solutions de paiements en ligne sur les sites e-commerce avec des sociétés tierces spécialisées.

Ce sont des « portefeuilles électroniques » ou « wallet ».

L’avantage principal pour les clients consiste à pouvoir régler leurs achats en ligne sans transmettre leurs données bancaires au site marchand.

Il suffit de créer un compte puis de saisir ses identifiants sur la page paiement du site E-commerce pour déclencher la transaction.

Paypal,

Est l'exemple le plus répandu et compte environ 305 millions d’utilisateurs et 17 millions d’entreprises clientes.

Il s’agit du moyen de paiement en ligne le plus utilisé au monde, derrière les cartes bancaires Visa et MasterCard.

69% des sites e-commerce proposent Paypal. L’entreprise représente 80% des parts de marché des solutions de paiement en ligne. Cette plateforme est populaire chez les acheteurs en ligne car ils peuvent payer avec n'importe quelle carte enregistrée sur leur compte PayPal. Côté commerçant c'est la simplicité de la mise en place qui est plébiscitée.

Cependant il existe de nombreuses alternatives à Paypal notamment car les frais prélevés par la plateforme de paiement américaine sont assez élevés. Comptez entre 1,9% et 3,4% de frais Paypal par transaction réalisée.

Stripe

C’est l’une des alternatives les plus populaires à Paypal. En effet, des sites de e-commerce aussi importants que Delivroo ou Booking l’utilisent pour leurs paiements en ligne. L’avantage de cette plateforme est d’accepter tous les types de paiement et de s’adapter aux structures d’entreprises les plus variées, de la start-up à la grande entreprise internationale. La mise en place de Stripe sur un site Ecommerce est simplisme.

HiPay,

Est une solution d’encaissement en ligne proposée par un prestataire de services français indépendant.

A l'instar de Stripe ou Paypal, les données bancaires ne sont pas enregistrées sur le site marchand, elles ne font que transiter de manière cryptée. L’avantage est de Hipay est de proposer un service sans abonnement et des frais de transaction intéressants, dégressifs en fonction du montant des transactions réalisées chaque mois (à partir de 2,5 % du montant de la transaction pour un montant de vente entre 0 et 2 500€ par mois).

De plus, Hipay propose 220 méthodes de paiement différentes, dont toutes les cartes bancaires existantes.

Paylib,

A l’inverse des solutions précédemment présentées, ce système de paiement est sécurisé par une banque partenaire.

A ce titre le client ne pourra payer avec Paylib que s’il dispose d’un compte bancaire dans l’un de ces établissements (Crédit Agricole, BNP Paribas, Société générale, Banque postale, Crédit mutuel, Boursorama et Hello bank !).

A l’instar des autres systèmes d’encaissement en ligne, le client peut payer sans transmettre ses coordonnées bancaires.

Autres solutions de paiement par les géants du net

Amazon pay

Pour les clients Amazon ce système de paiement en ligne est très simple puisqu’ils n’ont qu’à se connecter à leurs comptes Amazon pour utiliser leurs données de paiement déjà enregistrées.

Pour le e-commerçant, les frais de transactions d’Amazon Pay sont un peu moins élevés que ceux de Paypal : à partir de 1,4% de frais de traitement auxquels s’ajoutent 0,25 € de frais d’autorisation (transactions européennes). Cette solution de paiement est proposée dans les solutions de boutiques en ligne standardisées comme Shopify ou Prestashop.

Google Pay

Ancien Android Pay, ce système d’encaissement en ligne est disponible en France depuis le 11 décembre 2018.

A l’instar d’Amazon Pay, Google Pay simplifie les paiements en ligne des utilisateurs de Google puisqu’ils n’ont pas à créer de nouveau compte sur le site e-commerce.

Il est intégrable relativement facilement, en quelques lignes de code, dans la plupart des boutiques en ligne et permet aux utilisateurs d’ajouter des offres ou des cartes de fidélité dans l’application Google Pay.

Le gros atout de Google Pay ? La gratuité pour les sites e-commerces qui l’installent.

Son principal inconvénient : un manque de partenariat avec de grandes banques Françaises, mais des négociations sont en cours.

Apple Pay

Lancé en 2016 en partenariat avec de grandes banques Françaises (Caisse d’épargne et Banque populaire), Apple Pay présente les mêmes caractéristiques que Google Pay mais à l’avantage d’être présent dans toutes les plus grandes banques institutionnelles et en ligne.

D'ici la fin de l'année 2020, Apple Pay sera disponible pour 99% des Cartes Bancaires Françaises. Selon les prévisions, une transaction par carte sur dix sera effectuée par Apple Pay d’ici 5 ans.

Autres moyens de paiement

La carte bancaire virtuelle

Ce service est mis à disposition des utilisateurs par les banques françaises sous le nom de e-Carte Bleue. Le client utilise une Carte Bancaire virtuelle générée par un logiciel installé sur son ordinateur ou via une application en ligne.

Il n’a pas besoin d’indiquer son numéro de carte bancaire, un numéro de carte bancaire virtuelle unique est généré uniquement pour son achat.

La fintech française spécialisée dans le paiement mobile Lydia, propose d’utiliser ce qu’ils appellent des « cartes internet », pour effectuer ses achats sur les sites e-commerce.

Il s’agit de numéros de cartes générés pour un ou plusieurs paiements. C’est par exemple utile lorsque le client a un doute sur la sécurité d’un site internet, il peut alors générer une carte pour un unique paiement, ensuite celle-ci sera automatiquement supprimée.

La CB virtuelle ainsi générée peut être utilisée sur n’importe quel site marchand ou application mobile.

Le paiement biométrique

L’identification par biométrie est encore peu développée dans l’authentification des paiements en ligne mais certains systèmes d’encaissement l’utilisent déjà. Le paiement biométrique permet de reconnaitre un utilisateur par des caractéristiques physiques ou biologiques. Cela lui évite de saisir un mot de passe pour activer une transaction financière.

En France, il faut obtenir l’autorisation préalable de la CNIL pour mettre en place ce système, et la Commission Nationale Informatique et Liberté est assez réticente car ces techniques, se rapprochant d’un identificateur unique universel, permettent de tracer les utilisateurs.

En revanche, d’après une étude « Digital Payment Study » commandée par Visa (voir les sources de cet article), 79% des Français à approuvent l’utilisation des solutions biométriques, qu’ils considèrent comme des moyens d’authentification très sécurisés.

Nous pouvons citer, parmi les systèmes de paiement biométriques, le paiement en un clic de Lydia qui utilise l’authentification par empreinte digitale ou encore l’identification par selfie proposée par Mastercard.

Gemalto et Idemia développent également des systèmes d’authentification des paiements par empreintes, iris et voix. La méthode du sms de confirmation devra être abandonné totalement au 1er janvier 2021 pour répondre à l’entrée en vigueur de la réglementation DSP2.

Les banques commencent donc à proposer de nouvelles méthodes de confirmation et d’autorisation de transactions en ligne.

Or la biométrie semble répondre aux attentes à la fois des banques et des boutiques en ligne : une authentification simple et très sécurisée grâce à la reconnaissance faciale, digitale ou vocale.

Bien entendu, d'autres solutions de paiement existent et n'ont pas été répertoriées ou présentées dans cet article, vous pouvez les évoquer en commentaires si vous le souhaitez.

Aurore et Stéphane

MAJ du 04/06/2020 à 11h13

Il est à conseiller de mettre en place plusieurs TPEV sur un même site Ecommerce afin de pouvoir basculer d'un terminal à un autre en cas de défaillance de l'un d'entre eux.

![Illustration 1 [ECOMMERCE] Le saviez-vous ? Allobebe (groupe H3M) prend un nouveau départ avec un manager de transition](https://www.stephanealligne.com/wp-content/uploads/2018/09/ob_9cd81c_capture-d-e-cran-2018-09-23-a-15-500x500.jpeg)

on relève les mêmes plantages mois après mois chez les mêmes opérateurs de paiement… cherchez l’erreur…

Soit les mecs sont des nuls et il faut les virer

soit ils n’en n’ont rien à faire que leur interface soit daubée…

on citera personne… mais les quelques vues écran en disent long…

Bonjour !

Quand on écoute les vendeurs de solutions de paiement, tout est rose et tout marche toujours bien, la réalité est toute autre messieurs.

Ce matin encore : « incident en cours »

c’est toutes les semaines et les ingénieurs ont l’air de s’en foutre.