Il s’agit d’une affaire rocambolesque qui mérite que l’on s’y attarde quelques minutes afin de bien comprendre le sujet. Nul doute qu’il va intéresser un certain nombre de clients de la BPGO entrepreneurs ou non.

Il s’agit d’une affaire rocambolesque qui mérite que l’on s’y attarde quelques minutes afin de bien comprendre le sujet. Nul doute qu’il va intéresser un certain nombre de clients de la BPGO entrepreneurs ou non.

Les protagonistes de la Banque Populaire Grand Ouest dans ce dossier sont :

- Laurent FOURNY : Directeur d’agence Banque Populaire Grand Ouest (agence du rond-point de Paris)

- Sophie LEBRUN : Conseillère d’agence Banque Populaire Grand Ouest

- Eric GAUVRIT : Responsable monétique Natixis

- Anne LEMOINE : Directrice relations clients BPGO

Il est primordial pour bien comprendre ce témoignage, de citer nommément les personnes en charge des dossiers évoqués dans cet article, afin de ne pas incriminer inutilement des personnels issus de la même enseigne bancaire, mais étrangers aux problèmes relevés.

De plus, le lien vers le profil Linkedin de chaque mis en cause dans cet article, est un lien public. Tout comme les profils publics sur ces réseaux sociaux, ce sont ces personnes qui alimentent ces profils et les informations qu’ils comportent.

Ce sont ces personnes qui sont au coeur de ce dossier.

Partie 1 – La Banque Populaire, AVANT la Pandémie.

En 2017, j’étais approché par David P. alors conseiller Banque Populaire à l’agence du rond-point de Paris.

Ce conseiller Banque Pop’ souhaitait que j’ouvre un compte professionnel pour l’entreprise créée en 2015 et qui jouissait déjà d’une forte croissance.

Je tiens à indiquer, que le dépôt du capital initial avait justement été refusé par l’agence BPGO du rond-point de Paris en 2015 par la directrice de l’agence et sa subordonnée sans avancer de motif sérieux.

C’était donc tout naturellement que j’avais entrepris de traverser le rond-point de Paris, afin d’ouvrir un compte à la concurrence. Ce fût chose faite dans la journée ! et depuis cette banque, proche des entrepreneurs m’accompagne sur les 3 sociétés que je dirige et dispose d’une partie des actifs perso. Rien à cacher, soyons transparents.

Seulement entre temps, l’entreprise en question s’était bien développée. Rentable depuis ses débuts, la Banque Populaire était très clairement intéressée pour récupérer une partie des flux monétiques et des contrats de services.

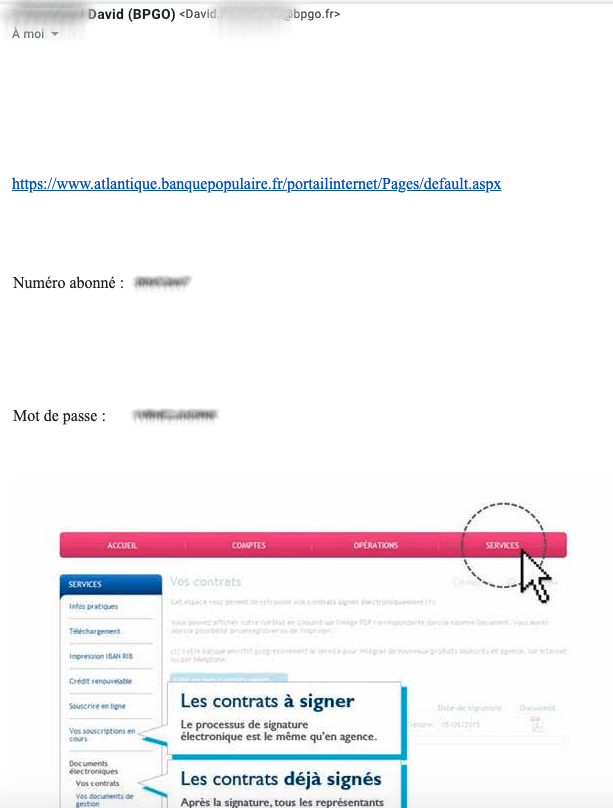

David P., le conseiller Banque Populaire me propose donc l’ouverture des comptes et contrats pour l’entreprise, sans s’encombrer des mesures de sécurité propres à tout établissement bancaire, en transmettant notamment par mail l’identifiant et le mot de passe (en clair) de l’accès à la plateforme Banque Populaire pour valider les contrats en attente :

Pas hyper emballé, j’accepte tout de même d’ouvrir ce compte bancaire pour l’entreprise. Je me dis qu’en tant que client depuis plus de 15 ans de l’agence Banque Populaire du Rond-Point de Paris, même si la situation n’est pas idéale, mes interlocuteurs prendront soin de respecter leurs engagements.

Ainsi, le même conseiller Banque populaire fait ensuite une offre commerciale afin de récupérer la totalité des flux monétiques (comprenez les règlements clients par CB) de l’entreprise. L’offre commerciale est intéressante mais c’est surtout l’outil de gestion de caisse qui est pertinent pour les activités de la société.

L’ouverture des comptes et des services étant effectué, le conseiller quitte l’agence Banque Populaire et je me retrouve avec une nouvelle interlocutrice à la fois pour les entreprises mais également à titre privé.

En Septembre 2018,

J’avais des projets perso et je souhaitais acquérir un nouveau bien immobilier.

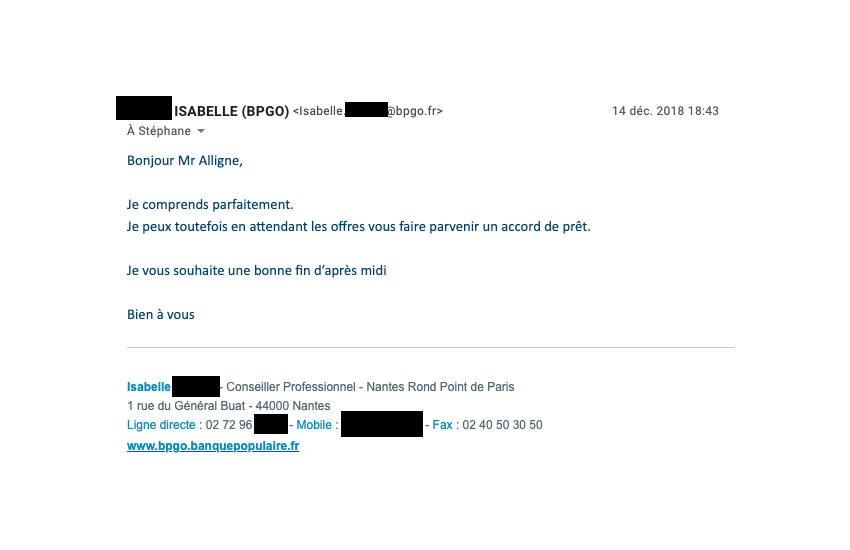

La Banque Populaire, informée de cette demande, se proposait d’y répondre et me donne un accord de principe. La banque doit ensuite adresser l’offre en LRAR au client qui l’accepte ou non.

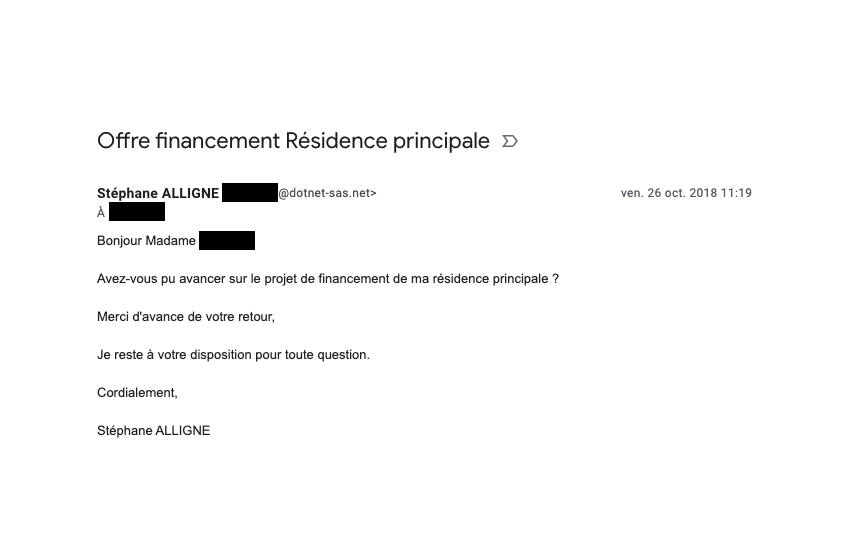

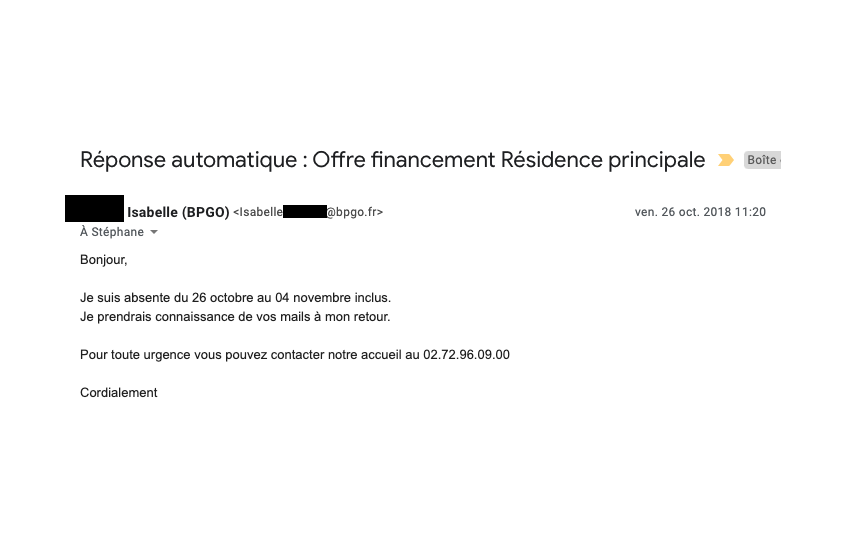

Or les semaines passent et rien n’arrive. Pire les relances n’ont pour réponse qu’un répondeur automatique de la conseillère BPGO, absente continuellement :

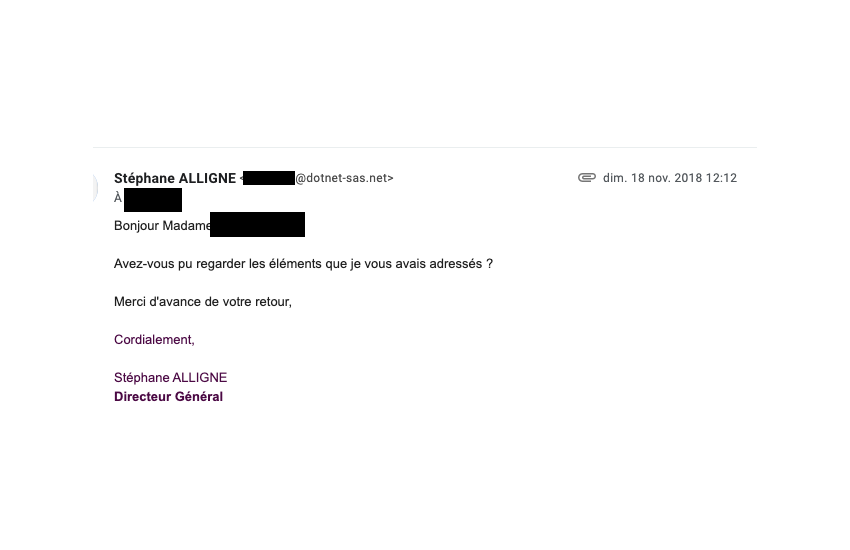

Et tout le dossier commence à traîner en longueur…. en redemandant des documents et des justificatifs déjà transmis…

et je dois la relancer car le délai pour transmettre l’offre de prêt définitive approche…

Cependant, la conseillère BPGO est TOUT le temps absente !

et lorsque j’affirme qu’elle était TOUT le temps absente, rien de diffamatoire, c’est factuellement VRAI :

Le temps passe mais voici que la conseillère Banque populaire me re-demande des justificatifs complémentaires :

Je m’exécute bien entendu, pressé par la signature notariale qui doit intervenir avant le 31/12, car le propriétaire souhaitait pour des raisons fiscales, boucler l’opération avant cette date. Seulement compte tenu des échanges avec la BPGO et des avancées du dossier, j’étais très inquiet :

Cependant la conseillère Banque Populaire, se voulait rassurante :

L’accord de prêt était déjà OK par principe, le formaliser en dehors de l’offre de prêt n’avait aucun intérêt à 15 jours de signer l’acte de vente.

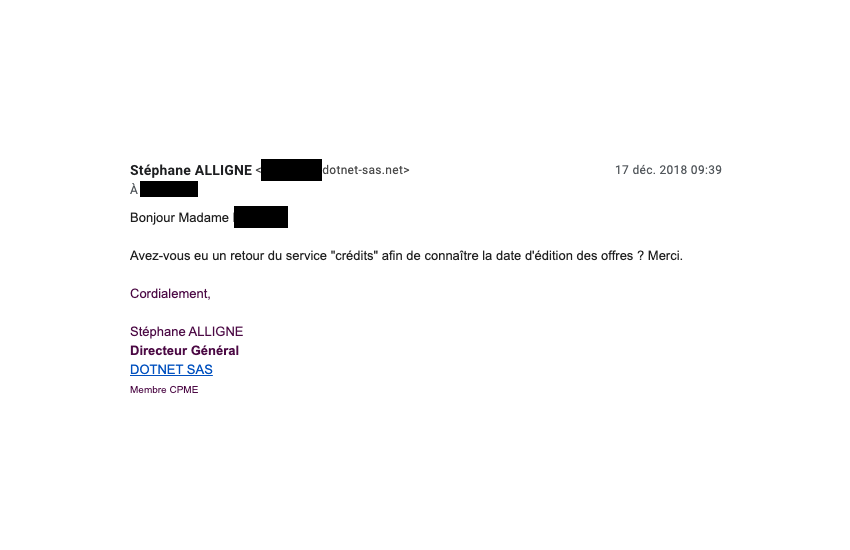

Je relance donc la conseillère sur le sujet 3 jours plus tard :

Avec la Banque Populaire Grand Ouest, l’opération ne se fera jamais.

L’offre de prêt de me sera JAMAIS adressée dans les délais. C’est mon autre banque, le CM grâce à la délégation agence qui a pu m’éditer en urgence une offre de prêt pour concrétiser le projet d’acquisition que j’avais.

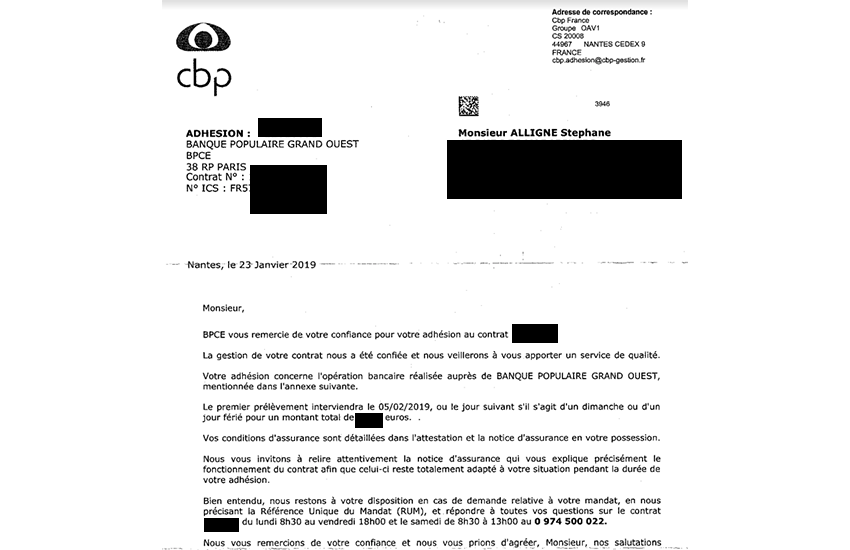

L’achat immobilier effectué, je reçois courant 2019 une offre de prêt de la BPGO…. La signature chez le notaire ayant été bouclée, je ne donne évidemment pas suite.

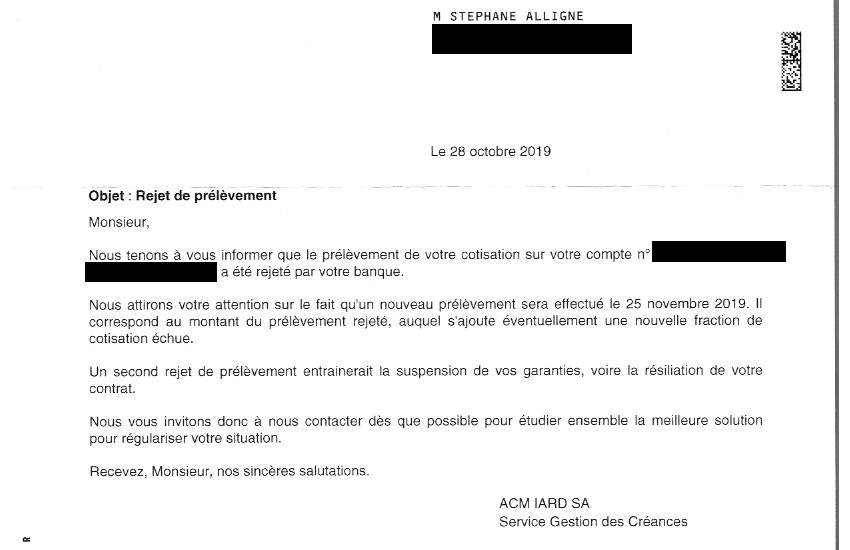

Ce n’est pas grave pour la Banque Populaire Grand Ouest qui commence à prélever dès le mois suivant l’assurance emprunteur pour un emprunt qui n’a jamais été souscrit par le client !

Effectivement, je reçois un courrier m’informant de la souscription par mes soins de l’assurance emprunteur pour un emprunt que je n’ai jamais souscrit, j’en informe immédiatement la Banque Populaire :

Courrier en PJ :

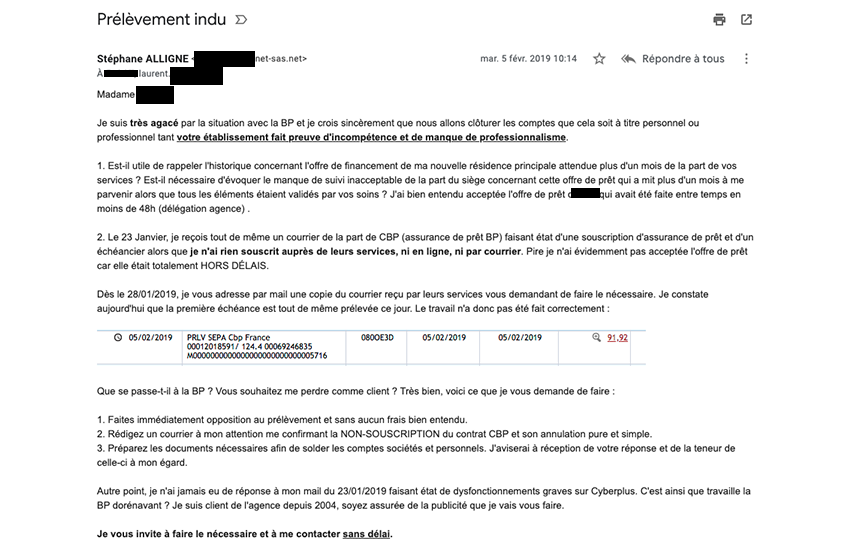

Et ça continue, au mois de Février, malgré l’alerte donnée par mes soins quant à cette assurance de prêt pour un prêt non-souscrit, les prélèvements indus commencent :

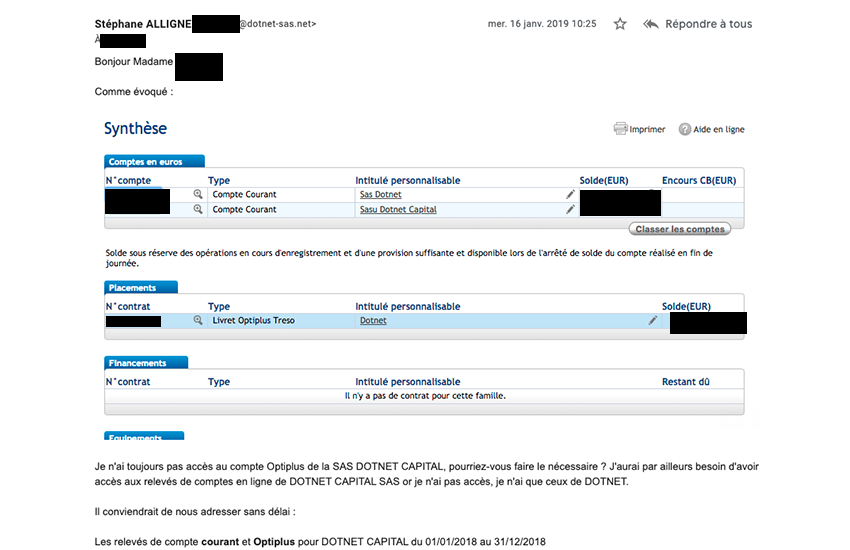

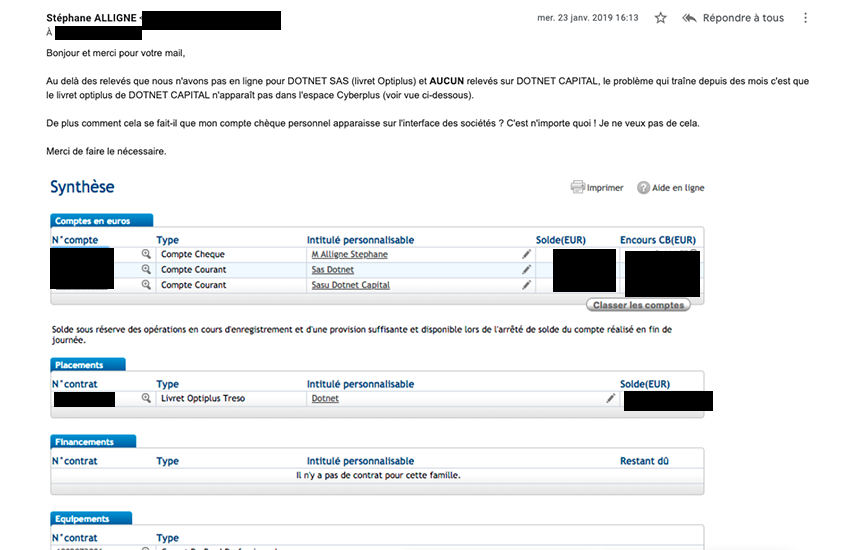

J’avais déjà précédemment fait part en plus de problèmes récurrents avec la solution Cyberplus :

et :

Excédé, je souhaite un rendez-vous avec le directeur d’agence de la Banque Populaire Grand Ouest, Monsieur Laurent FOURNY :

Réponse du directeur d’agence, Monsieur Laurent FOURNY, à côté du sujet :

Tout au long de l’année, les déboires s’enchaînent avec la Banque Populaire du rond-point de Paris, comme des rejets de prélèvements indus alors que les comptes sont LARGEMENT créditeurs :

Courrier de rejet d’un prélèvement CM sur un compte Banque Populaire approvisionné et créditeur :

J’étais toujours insatisfait des services de la Banque Populaire et je souhaitais faire un point global, avec la direction de l’agence et notre chargé de comptes.

Seulement 2020 arrive, et la pandémie avec.

Partie 2 – La Banque Populaire, PENDANT la Pandémie.

En Mars 2020, le confinement est annoncé.

Chez DOTNET tout le monde est en télétravail depuis 2 semaines lorsque le Président annonce le confinement.

L’entreprise perd un peu moins de -15% de son C.A mais parvient à maintenir l’ensemble des emplois, sans faire appel au chômage partiel.

Mon objectif était de préserver les emplois, conserver l’activité et accompagner les clients en difficulté, nous avons notamment des CHR.

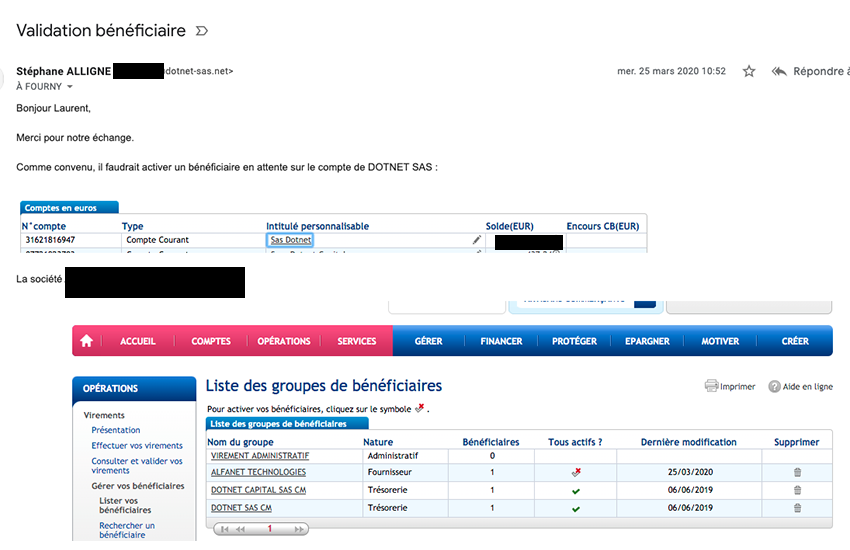

Le 25 Mars 2020

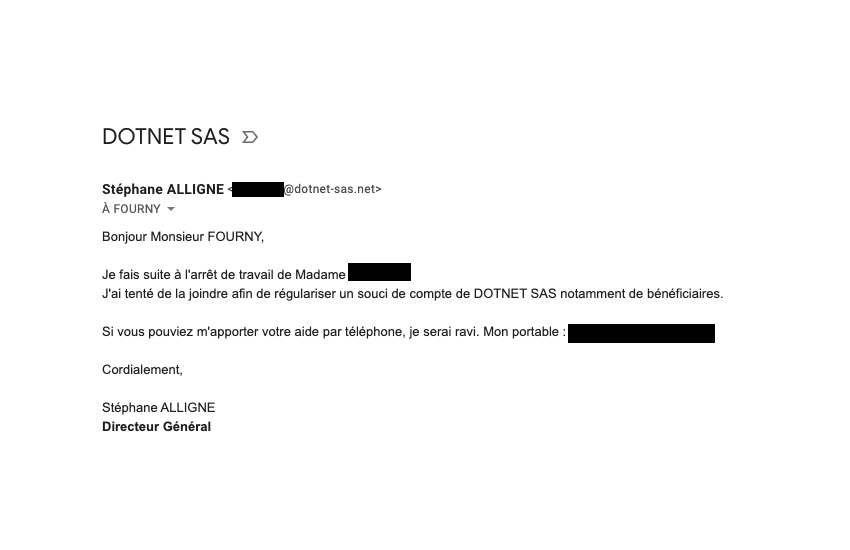

Je suis obligé de solliciter Laurent FOURNY, le directeur de l’agence Banque Populaire afin de valider le bénéficiaire d’un virement.

En effet, depuis l’ouverture de compte, les services facturés et promis n’ont pratiquement jamais été efficients, et ce, malgré des mails en faisant état :

et donc ce jour-là même souci sans que la première remontée du problème ait été résolue :

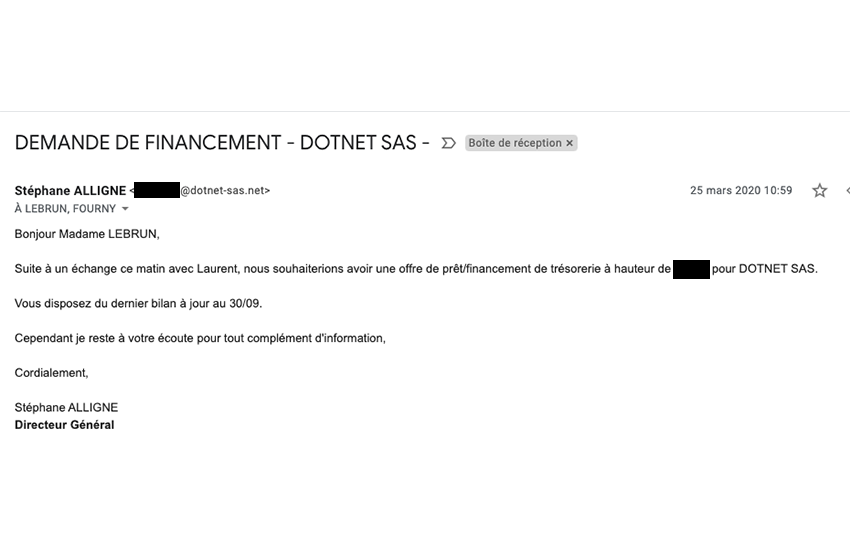

Ce même directeur d’agence, Laurent, me propose ce jour-là un Prêt Garanti par l’Etat, autrement dit, un PGE, sans que je ne l’aie JAMAIS sollicité sur le sujet.

Il me demande d’adresser un mail à sa collaboratrice afin d’effectuer la demande de financement que se sera fait rapidement vu les antécédents de l’entreprise.

Je m’exécute le jour même :

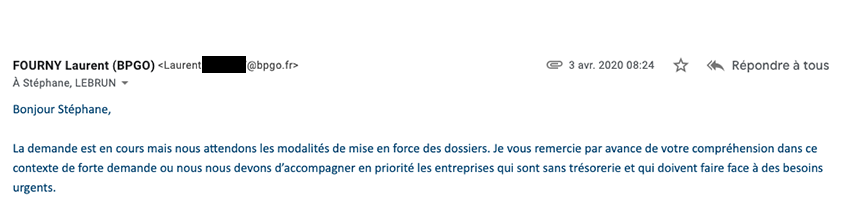

Le 2 Avril 2020. Une semaine plus tard, je relance la chargée de compte sur le PGE :

J’obtiens une première réponse de Monsieur FOURNY, assez lunaire… Comprenez : vous ne perdez pas suffisamment d’argent pour que l’on s’occupe de vous :

Surtout, évidement que l’on comprend que certaines entreprises sont prioritaires à d’autres, dans ce cas il suffisait simplement de m’indiquer que cela prendrait du temps et non l’inverse.

Autre point, comment préjuger de la bonne santé d’une entreprise à un instant donné, en se basant uniquement sur la trésorerie d’un compte de crédit, sans connaître ni les charges, (prélevées sur un compte dédié, entre autres, aux débits), ni les échéances de règlement de la société ?

Puis qu’est-ce donc que ces méthodes de proposer un financement puis de traîner volontairement pour le concrétiser ?

Alors même que la situation est critique pour de nombreuses entreprises, que la crise sanitaire s’intensifiait et que les revenus des entreprises s’amoindrissent, la Banque Populaire Grand Ouest fait volontairement traîner les choses.

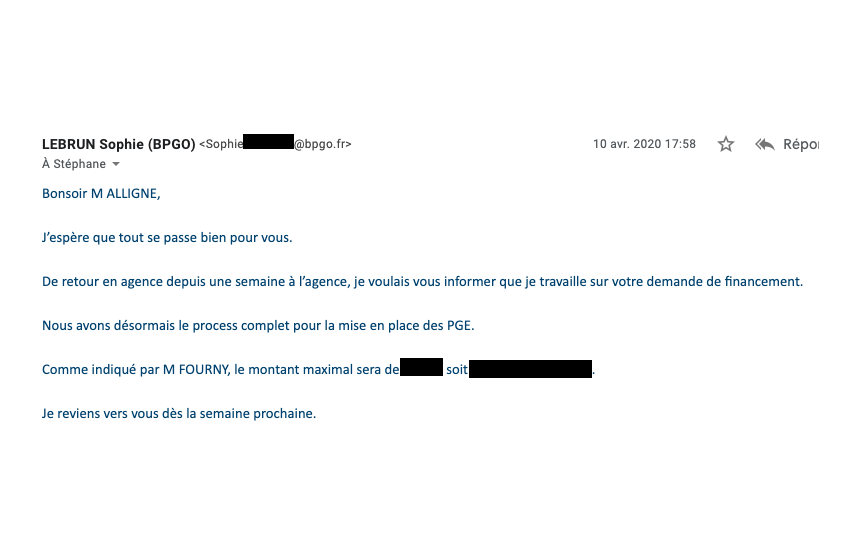

On continue, Madame LEBRUN, en charge du dossier adresse un mail le 10 Avril indiquant qu’elle est bien à l’agence depuis une semaine mais qu’elle préférait visiblement traiter d’autres dossiers avant de s’occuper de celui -ci :

Je ne comprends pas.

Pour information, la banque d’en face, avait déjà effectué les premiers PGE et disposait de tout le processus. Tout ceci était par conséquent très bizarre et je comprends qu’on est pas du tout prioritaire et que ça viendra quand ça viendra.

J’ai toujours géré mes dossiers en temps et heure. Lorsque je suis sur un sujet j’aime que ça avance vite et vers l’objectif initialement fixé dans le délai imparti.

Informée que ma demande de PGE est toujours à l’arrêt à la BPGO, la conseillère d’en face fait le PGE en l’espace de 72h. Affaire réglée.

Seulement, il n’était pas question pour moi d’en rester là. En effet, au-delà des dysfonctionnements factuels et vérifiés concernant plusieurs sujets, dont la solution de paiement et l’espace cyber, il était indispensable de faire un point rapidement sur tous les évènements relatés dans cet article.

Les agendas des protagonistes n’étant pas compatibles et le deuxième confinement annoncé, le rendez-vous n’a pas eu lieu.

Partie 3 – La Banque Populaire : ça suffit !

Début Décembre 2020.

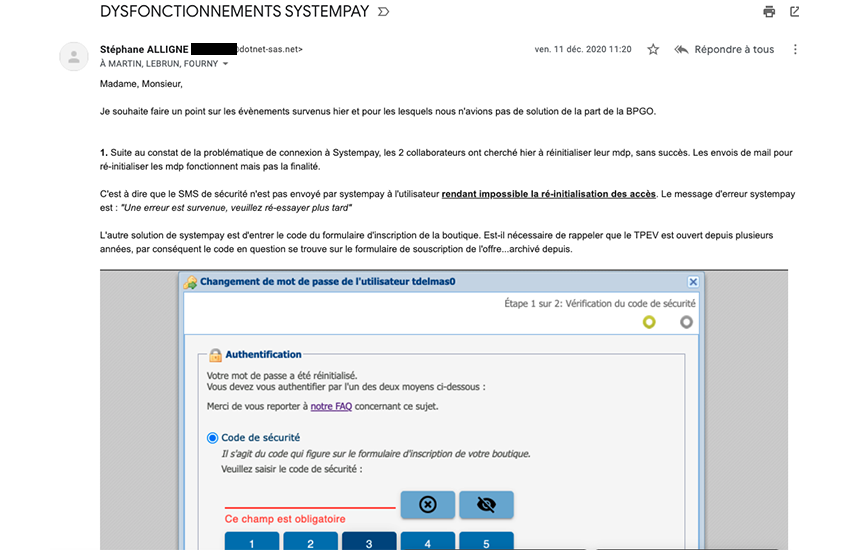

2 techniciens de l’entreprise ont besoin d’accéder à la plateforme monétique BPGO. Leurs accès sont révoqués et la ré-initialisation des accès inopérante.

Le dirigeant de l’entreprise contacte ses interlocuteurs habituels afin de solutionner son problème :

La plateforme d’assistance qui renvoie le dirigeant vers l’agence Banque Populaire Grand Ouest ;

Le directeur d’agence, ne répondra pas ;

La conseillère ne répondra pas non plus.

Finalement, c’est un agent de l’assistance technique, rappelé avec insistance par le dirigeant de l’entreprise qui débloquera la situation au mépris des règles de sécurité. Affaire réglée dans l’urgence, mais pas sur la forme, ni sur le fond.

Légitiment, j’adresse un mail récapitulant l’incident afin, non pas de pointer les responsabilités, mais d’expliquer la problématique rencontrée afin qu’elle se reproduise plus :

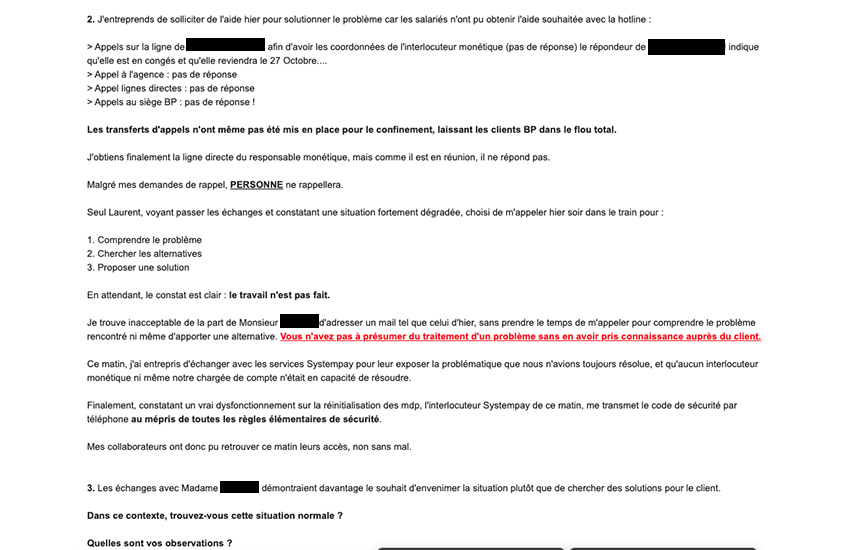

[…]Le répondeur de Madame LEBRUN indique qu’elle est en congés et qu’elle reviendra le 27 Octobre…. [ndla: nous étions le 10 Décembre].

Je n’obtiendrai AUCUNE réponse à ce mail.

Cependant un rendez-vous est finalement fixé au 13 Janvier 2021.

Notamment en présence de Monsieur Eric GAUVRIT (Natixis), de Monsieur Laurent FOURNY, (le directeur d’agence) et de Madame Sophie LEBRUN Conseillère BPGO ou chargée de compte.

Compte tenu des griefs accumulés, j’avais prévenu les protagonistes que cela annonçait un entretien tendu.

En effet, l’entretien se passe mal.

Je déroule mes griefs depuis 3 ans à l’encontre de l’agence et de ses interlocuteurs, mais sans obtenir de réaction favorable à une résolution des problématiques rencontrées. Rien. J’aborde la partie monétique et le dernier incident.

Eric GAUVRIT pourtant censé connaître les sujets abordés, affirme des inepties tout au long de l’entretien, simplement pour me provoquer. Non content de resté campé sur des positions erronées, le même individu continue ses provocations sur le 3D Secure et affirme qu’il n’a pas fait perdre de C.A aux Sites Ecommerce lors de son déploiement.

Quelle plaisanterie ! Articles ici par exemple ou par là, avec ce genre d’extraits :

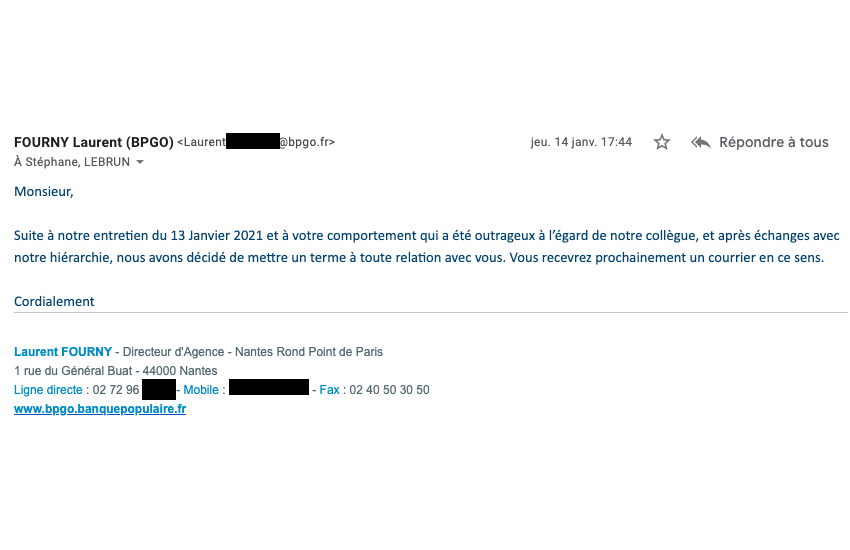

Bref, s’en est trop, déjà agacé, je traite celui de chez Natixis d' »a*****« . La réunion s’arrête là. Le directeur d’agence BPGO repart avec sa collaboratrice et l’interlocuteur Natixis.

C’est ce monsieur de chez Natixis qui va donc initier une procédure interne à la BPGO pour me faire la misère. Il ne semblait pourtant plus directement employé par la BPGO depuis qu’il a pris ses autres fonctions.

L’entretien s’était si mal passé que je sentais qu’ils allaient nous la faire à l’envers.

C’est bien simple, j’ai toujours travaillé à la confiance avec mes partenaires, or, qu’il s’agisse d’une partie ou d’une autre, lorsque la confiance est rompue, il ne faut pas persister. Je devais prendre toutes les précautions nécessaires afin de préserver nos activités et nos intérêts.

Je commençais par basculer immédiatement le TPEV de notre application principale afin de renvoyer nos flux monétiques immédiatement sur le compte de notre banque principale. Il n’était plus question d’alimenter le compte bancaire BPGO, il fallait également rapatrier les actifs.

C’est là que tout a commencé à partir en sucette….

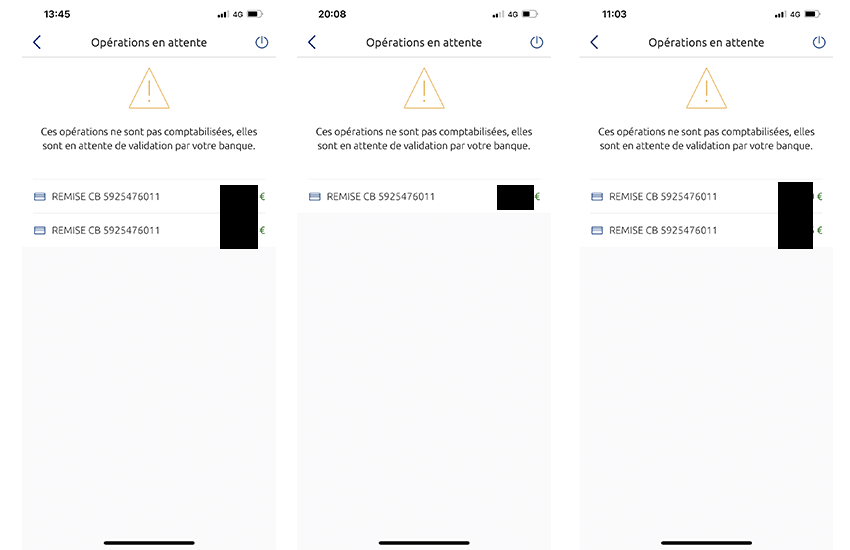

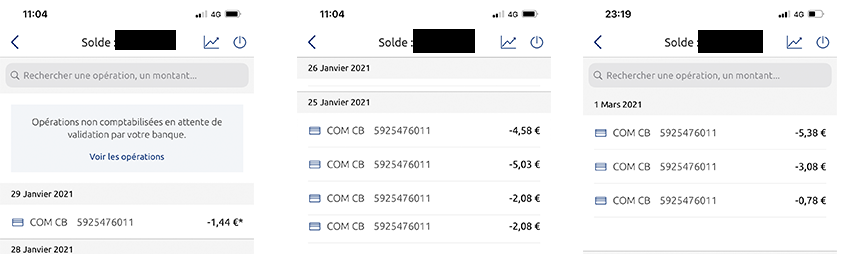

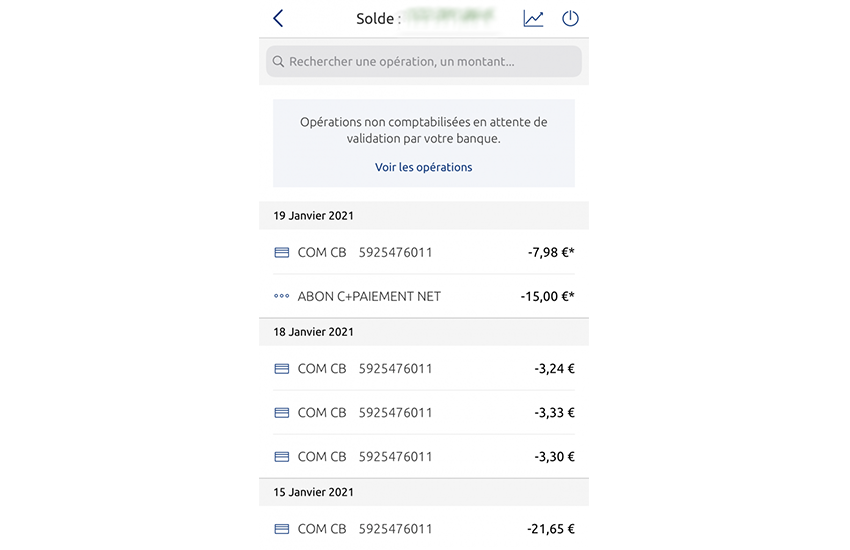

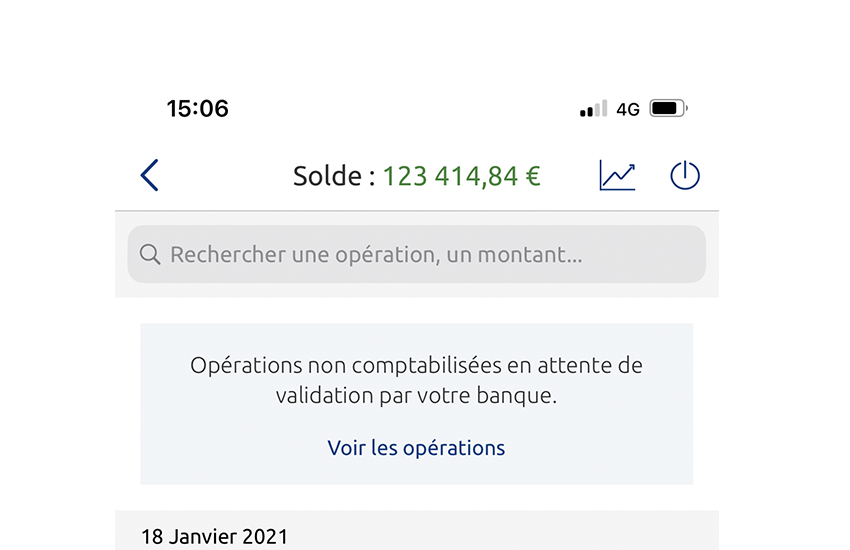

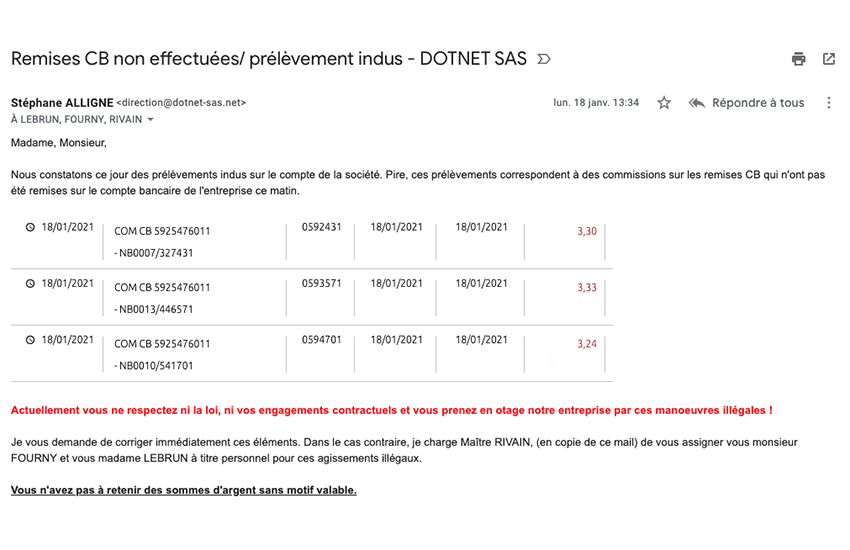

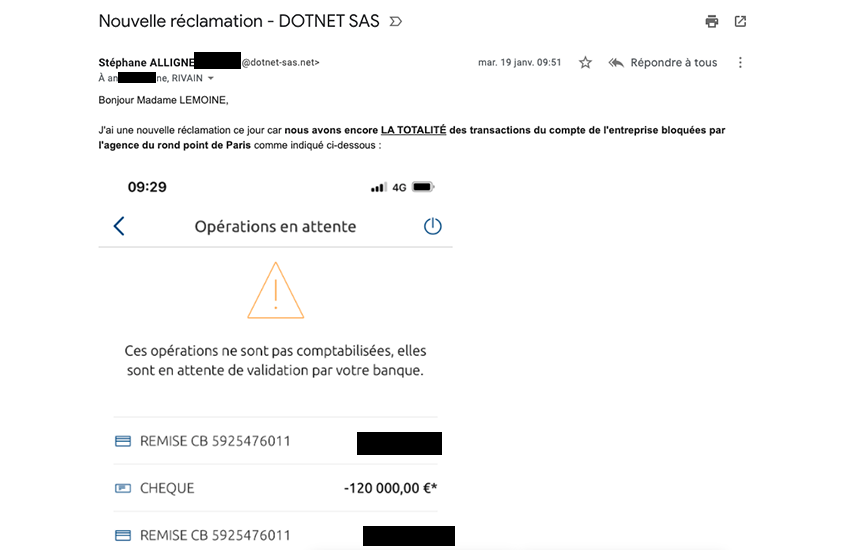

Très rapidement, dès le 14 janvier 2021, je constate la rétention d’actifs et la non-remise des encaissements de la veille sur le compte bancaire de l’entreprise. L’agence bancaire, Banque Populaire, bloquant sciemment les opérations du compte bancaire de l’entreprise :

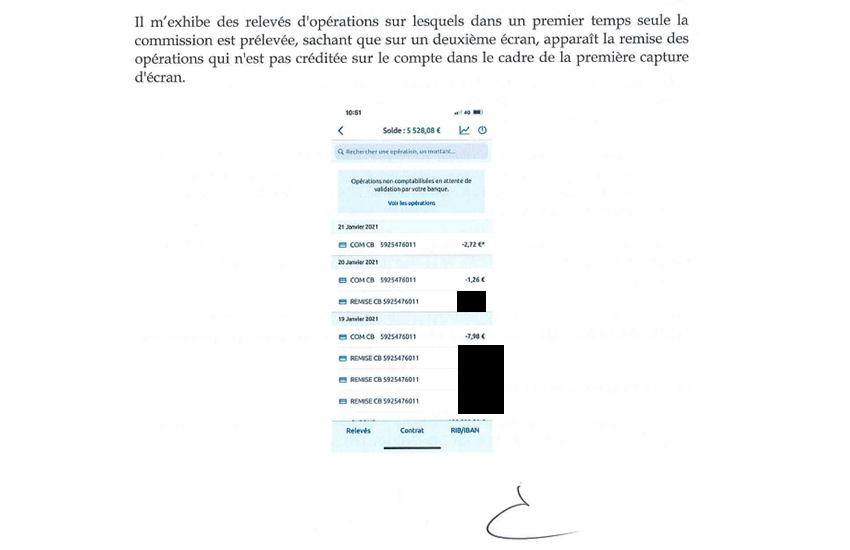

Je constate sans aucun doute possible que la BPGO prélève par contre ses commissions sur le compte bancaire de l’entreprise sans remettre sur le compte les sommes correspondantes :

De mieux en mieux, la Banque Populaire Grand Ouest n’autorise plus les crédits sur le compte du client mais autorise SEULEMENT les débits des échéances Banque Populaire et leurs commissions :

On constate clairement ci-dessus les débits du compte sans disposer des crédits. De même la BPGO ne s’encombre pas de repousser le prélèvement de son abonnement à ses services malgré que ces derniers soient inopérants.

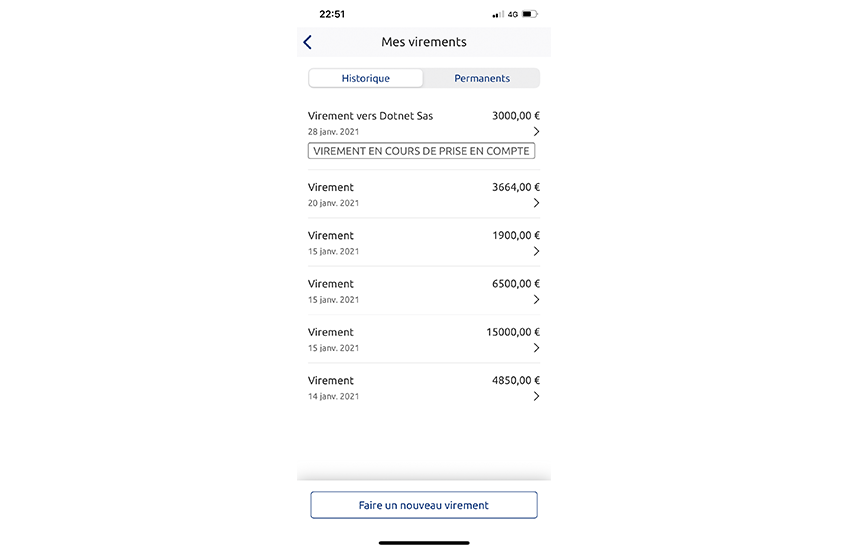

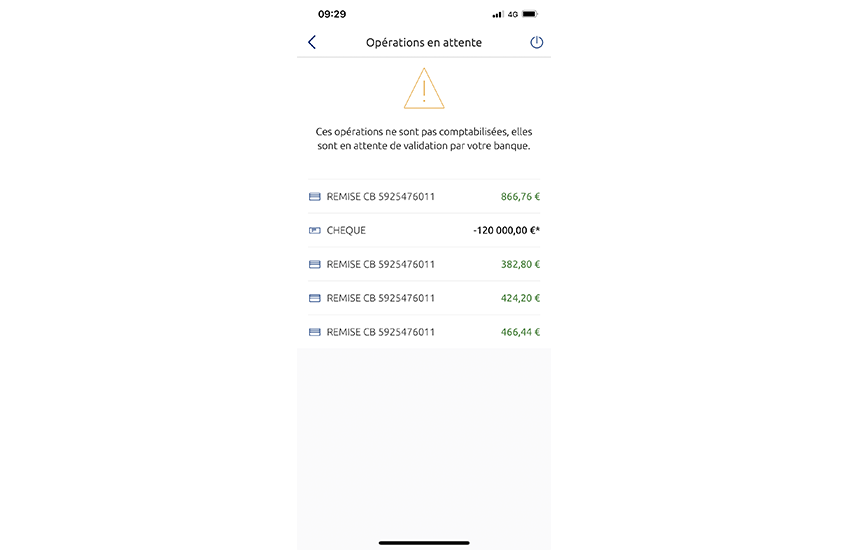

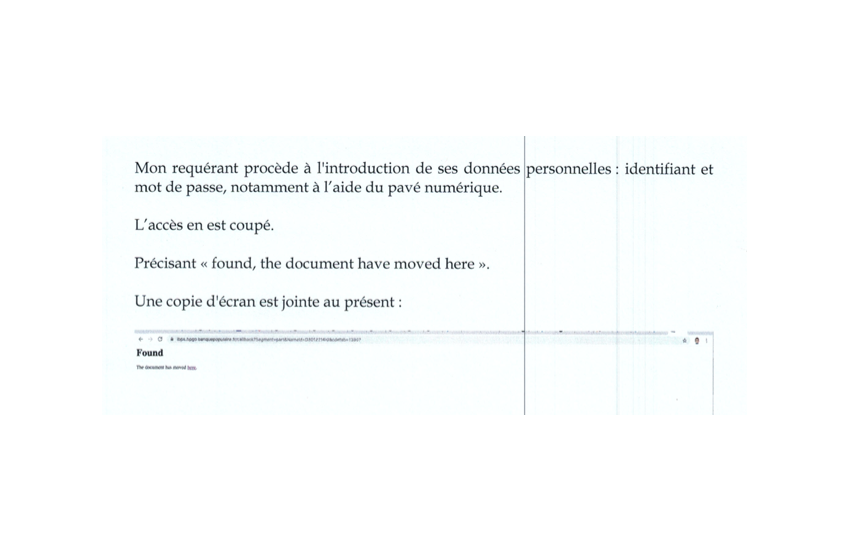

Il était temps de réagir, je commence à vouloir transférer par virement des actifs financiers des 2 sociétés et à titre personnel. Or tout semble bloqué, AUCUN virement ne s’exécute :

Les virements sont TOUS bloqués alors même que le compte bancaire est largement créditeur :

Avant de faire constater tous ces manquements par Huissier de Justice, j’entreprends des démarches amiables afin de comprendre comment les comptes vont dorénavant fonctionner.

Je tente de contacter l’agence par téléphone à plusieurs reprises :

AUCUNE RÉPONSE.

Je tente de contacter notre chargée de compte, Madame LEBRUN :

AUCUNE RÉPONSE.

Je tente de contacter le directeur de l’agence Banque Populaire au rond-point de Paris :

AUCUNE RÉPONSE.

J’adresse alors un email à madame LEBRUN afin de solder deux comptes de placements pour les 2 sociétés en précisant que :

Le 15 Janvier 2021.

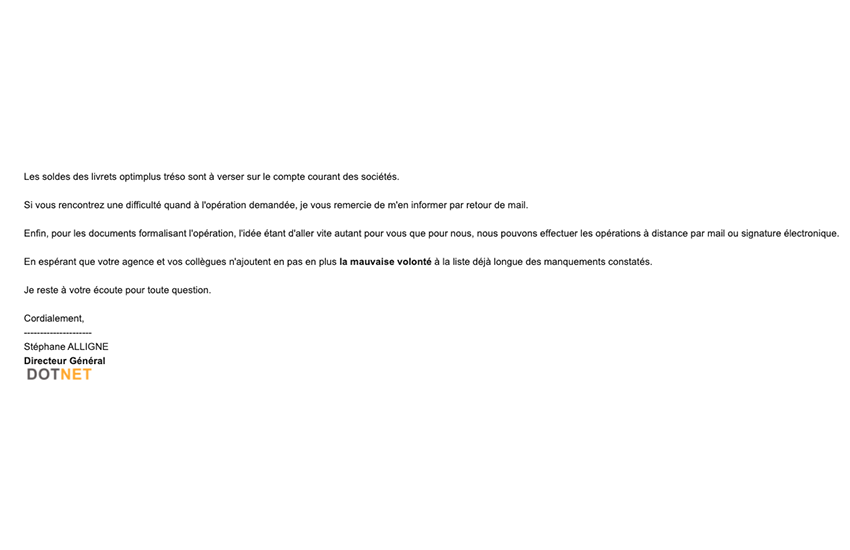

Elle s’exécute, ce qui était plutôt rassurant de prime abord. Le directeur qui était en copie de ma demande ajoutes son grain de sel en précisant que :

Le prétexte était alors tout trouvé pour les agents de la BPGO afin de ne pas répondre aux manquements relevés par mes soins.

J’avais compris rapidement qu’il ne fallait rien d’attendre d’eux volontairement et que compte tenu des éléments en ma possession, la Banque Populaire ferait tout ce qui est possible pour nuire à l’activité de mes entreprises ; et corrélativement aux salariés qui les composent. Je décide donc de faire un chèque de 120 000€ de la BPGO vers l’autre banque afin de « forcer » le transfert.

La réponse était toute trouvée pour la Banque Populaire qui a sciemment bloquée pendant plusieurs jours ce chèque, on parle ici de rétention de trésorerie, ce qui me faisait déjà légitimement penser à des opérations frauduleuses de la part de la BPGO et de leurs agents :

Comment gérer une entreprise correctement dans ces conditions ?

On voit clairement que ces enfantillages de la part des agents de la banque populaire sont dans le seul but de nuire.

J’avais alerté l’agence BPGO de ces manquements factuels IMMÉDIATEMENT :

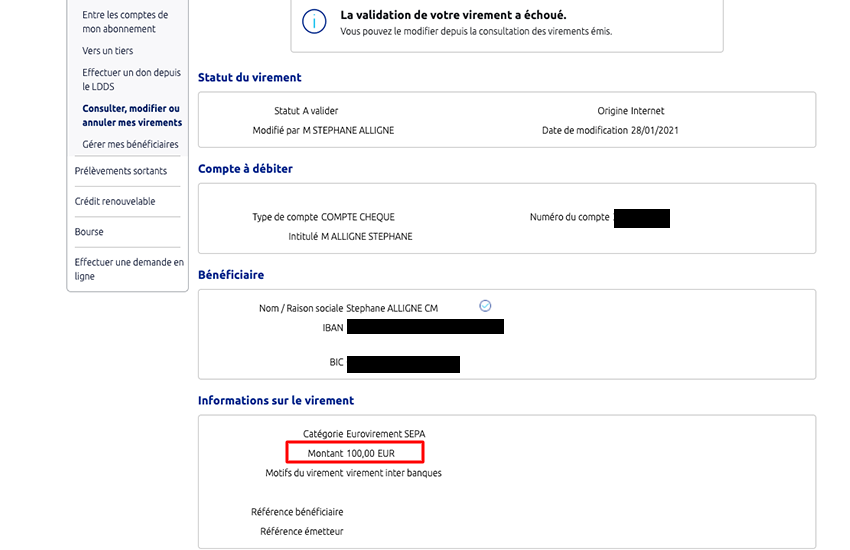

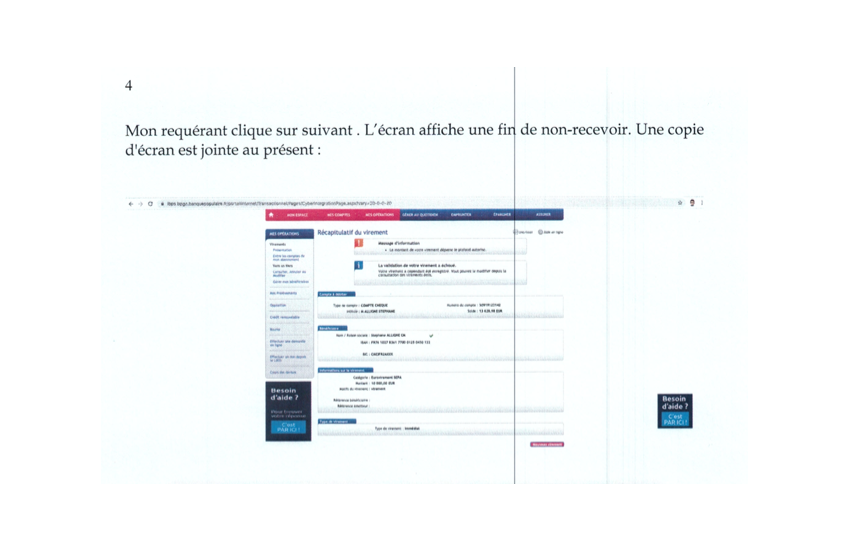

La caricature même de la situation est réalisée un matin en ligne au téléphone avec l’un de nos avocats. Nous parlions du dossier et il me demande de réessayer d’effectuer un virement, même d’un montant faible.

Je m’exécute avec un virement de 100€ à effectuer depuis un compte personnel créditeur de plus de 10K€ vers un compte d’une autre banque déjà enregistré à la BPGO.

Le virement a été rejeté par la BPGO :

La jouissance de mes fonds personnels et de ceux de mes entreprises n’était clairement plus possible car ces derniers étaient factuellement inaccessibles.

On peut appeler cela comme l’on veut, mais pour le client d’une banque qui n’arrive pas à accéder aux fonds qu’il a déposé, cela s’apparente à de la spoliation ou à du détournement de fonds.

Les jours passent et je n’ai toujours aucun courrier de la Banque Populaire pour dénoncer les comptes et les services comme annoncé par Monsieur Laurent FOURNY dans son mail (voir plus haut dans l’article) et les opérations de blocage continuent.

A l’agence on n’a JAMAIS pris mes appels,

Laurent FOURNY n’a jamais appelé ou adressé un mail avec les modalités de fonctionnement des comptes,

Madame Sophie LEBRUN, idem.

Démuni. Devant tout de même gérer les entreprises comme il se doit, et par ruissellement pour défendre les intérêts de mes salariés, j’écris à Madame Anne LEMOINE, la directrice de la relation clients à la Banque Populaire afin de chercher à solutionner la situation et lui faire part des dysfonctionnements factuels de la banque :

Madame Anne LEMOINE m’appelle et m’indique par téléphone qu’il ne faut plus contacter l’agence et ses agents car dans le cas contraire, ils déposeront plainte pour harcèlement.

D’accord et comment fait-on ? Il y a des opérations courantes qui ne passent plus, je n’ai plus d’interlocuteur, alors même que nous payons pour cela et que nous avons des impératifs pour les entreprises, les salariés et les partenaires.

Un MUR.

Je contacte notre avocat sur le sujet et s’ensuivent des échanges entre Madame LEMOINE et lui. Un protocole est même trouvé. Notre avocat doit adresser un mail à Laurent FOURNY afin qu’il nous communique en réponse les modalités de fonctionnement des comptes et comment transférer les actifs et clôturer les contrats puisque cela était leur souhait :

Nous ne recevrons AUCUNE réponse. Monsieur FOURNY préférant certainement s’occuper à trouver des moyens de nuisance à notre encontre, plutôt que de chercher des solutions aux problèmes évoqués. (c’est une habitude).

Continuons, ce n’est pas fini !

J’espérai avoir les modalités de ruptures des contrats et des services dans le courrier annoncé par Monsieur Laurent FOURNY, d’autant que la situation était tout de même assez pressante. Il n’est pas très sécuritaire de disposer d’actifs inaccessibles et sans interlocuteur dédié pour les gérer.

Seulement le courrier n’arrive pas ET les opérations s’exécutent avec de très grandes difficultés. Je parviens cependant à rapatrier des actifs mais tous et pas ceux sous contrat.

Les jours passent et aucun courrier. Notre avocat va la recherche d’informations sans qu’on lui en apporte. La situation semble totalement bloquée, et très inquiétante car une partie des flux monétiques sont sous forme d’abonnements dont les empreintes CB, sont domiciliées à la BPGO. Il était indispensable pour préserver cet actif de la société, que la BPGO permettent le transfert de la data qui s’y rapporte.

Sauf que personne ne répond à rien à la Banque Populaire.

Donc cette banque au prétexte d’un mot plus haut que l’autre à l’égard d’un agent externe à la BPGO, prend des sanctions arbitraires sans débat contradictoire, et en bloquant l’accès aux actifs déposés à la BPGO. On cauchemarde là !

Ce n’est pas fini, accrochez-vous.

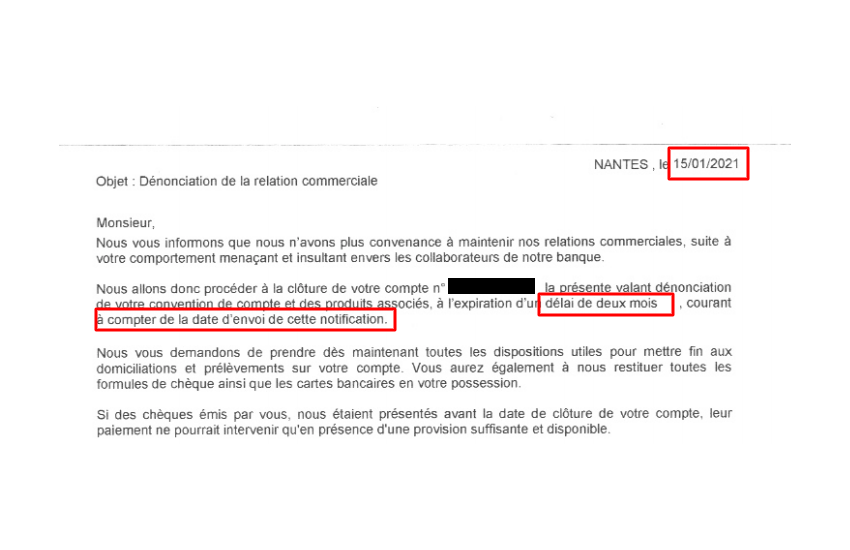

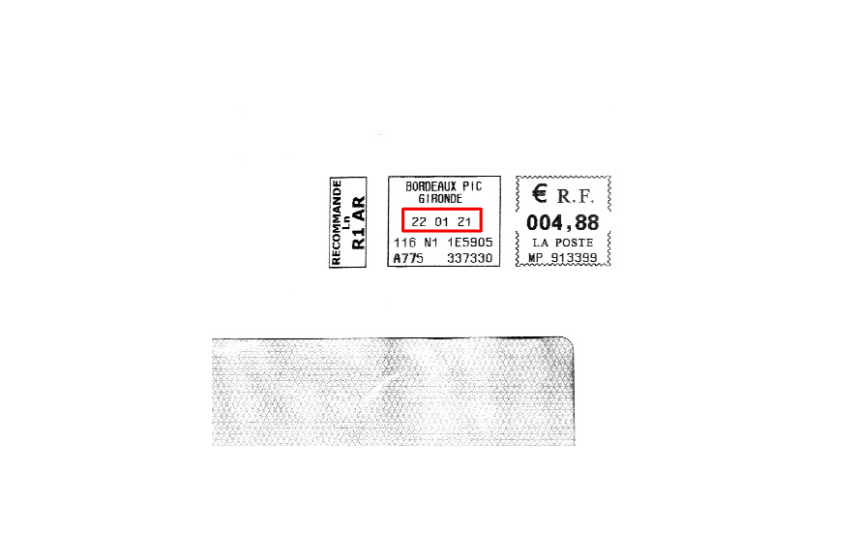

Le 23/01/2021 soit plus de 10 jours après avoir constaté le blocage des actifs, sans avoir pu obtenir des explications quant aux modalités de transfert et de fonctionnement. Nous recevons 3 courriers en LRAR de la BPGO :

1 à mon domicile pour mes comptes et avoirs perso.

1 au siège de DOTNET ;

1 au siège de DOTNET CAPITAL ;

Le courrier est daté du 15/01/2021 et précise sans équivoque que le délai est de deux mois à compter de la DATE D’ENVOI dudit courrier avant l’arrêt définitif des services et la clôture des comptes.

Or, afin de nous mettre sciemment en difficulté par rapport à ce délai, la BPGO a traîné à le déposer à la Poste tout en ne répondant pas à nos sollicitations d’explications.

Courriers déposés en LRAR le 22/01/2021 :

[Oui je garde tout, même les enveloppes des courriers en LRAR, surtout les enveloppes des courriers en LRAR, car dans les courriers, leurs auteurs écrivent la date qu’ils veulent.]

….et distribués le lendemain le 23/01/2021. 10 jours de perdus, 10 jours sans pouvoir effectuer nos opérations, 10 jours sans avoir accès aux actifs, 10 jours sans réponses à nos questions, 10 jours de doute, 10 jours de mensonges et de non-dit.

Le temps passe, mes difficultés pour travailler continuent, les remises CB toujours bloquées ou retardées, les virements impossibles à réaliser…Aucun interlocuteur pour les besoins courants et les clôtures demandées….etc…

Je choisis donc de faire constater toute cette situation par un Huissier de Justice.

Ses constatations sont également très claires :

Le constat est évidemment plus complet que ce simple extrait.

Continuons… sur la partie perso, où c’est tout aussi compliqué :

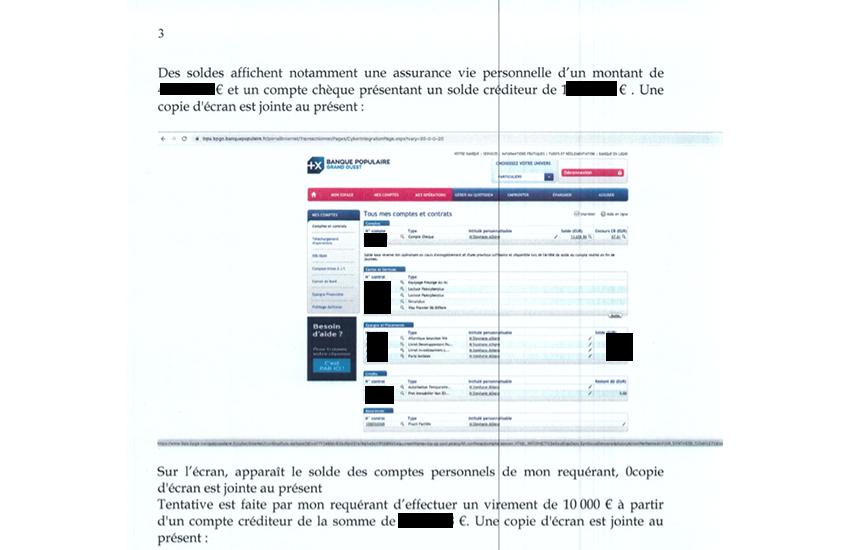

L’Huissier reprend ce que j’ai affirmé jusqu’à présent, et fait toutes les constatations utiles, notamment les soldes des comptes et constate avec moi l’impossibilité d’effectuer des virements :

Evidemment les virements sont bloqués par la BPGO :

Au total au début de ce contentieux, nous avions presque 250K€ d’actifs en rétention à la BPGO.

Même avec la meilleure santé mentale du monde, la moutarde m’est rapidement montée au nez… Je pensais que cet article les aurait fait réagir quant à la situation incroyable provoquée par un manque évident de professionnalisme et de sérieux, je n’ai pas obtenu la réaction escomptée...Il faut dire, je n’avais pas publié les justificatifs de mes propos. C’est chose faite.

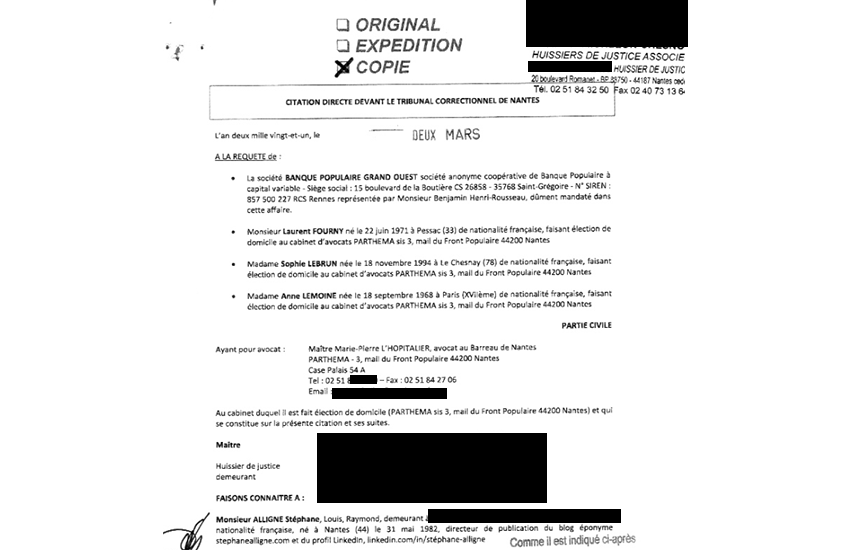

En outre, non contents de mettre en danger mes 2 entreprises par leurs agissements en dehors de TOUT cadre réglementaire, voici que je reçois une assignation en diffamation pour cet article.

Comme je l’avais indiqué, je n’ai absolument pas menti sur les affirmations que j’avançais, et comme je m’y étais engagé en cas de procédure en diffamation, vous avez dans cet article un nombre suffisant de pièces pour attester de la véracité de mes affirmations.

Cette assignation est évidemment totalement abusive de mon point de vue, et démontre encore une fois une envie de nuire au détriment d’apporter les réponses aux demandes effectuées à plusieurs reprises, soit directement, soit par l’intermédiaire des 2 cabinets d’avocats que j’ai mandatés sur ce dossier.

Au-delà des demandes d’indemnisation totalement extravagantes, sans fondement, le conseil de la BPGO met en avant des inepties, à savoir 2 avis clients au sujet de la banque populaire.

L’avocate, novice sur ces sujets complexes, insiste longuement dans l’assignation sur le fait que je serai l’auteur derrière le nom « United People SAS« , et elle est toute fière de son enquête….

On pourrait être impressionné, s’il ne suffisait pas de consulter Infogreffe pour s’apercevoir que « United People SAS » est l’ancienne dénomination sociale de la société DOTNET…

Rien de bien mystérieux… l’entreprise a déposé un témoignage client en tant que personne morale. Je l’ai également fait à titre privé en tant que personne physique. Il n’y a rien d’abusif dans cette démarche.

Ces avis clients BPGO relatent les mêmes faits, avec les mêmes suspicions légitimes envers la BPGO. Je rappelle encore que ce sont eux qui ont crées ce climat de méfiance et de suspicion simplement par leurs agissements déloyaux.

Car il s’agit bien de cela. Leurs pratiques sont TRÈS douteuses et la rupture des services depuis Janvier, assurément abusive.

Devant l’ensemble de ces éléments, il était tout naturel pour l’esprit humain d’en déduire de possible malversations.

D’autant qu’à la date du 07/03/2021, la BPGO n’a toujours pas accédé à nos demandes de transferts d’actifs.

Ces transferts doivent s’exécuter SANS AUCUN FRAIS, d’une part compte tenu de leurs agissements à notre égard ; D’autre part, car l’initiative de la procédure en cours émane de la BPGO.

Nous n’avons pas à assumer les frais d’une décision unilatérale de la Banque Populaire, qui veut se débarrasser de ses clients.

La date de la clôture définitive des comptes et services est fixée par leurs soins au 16/03/2021.

Nous somme en droit de récupérer nos actifs sans frais et sans entraves.

Dans ces conditions, et sans retour positif quant à nos légitimes demandes, nous n’aurons d’autre possibilité que de nous défendre avec vigueur, comme je le fais depuis le début de ce contentieux et comme je le fais depuis 15 ans quel que soit le sujet.

NB : Je pourrais également évoquer le harcèlement par mail, LRAR à mon égard de la part des agents de la banque populaire. Mais aussi, l’utilisation par leurs soins de mes données personnelles confiées à la BPGO qu’ils utilisent comme bon leur semble pour écrire à mon domicile personnel pour leurs propres intérêts par exemple. Le RGPD ça vous parle ? Décidément les conseils de la BPGO, la Banque Populaire et leurs agents, ne sont pas toujours à la hauteur des enjeux. Cela sera l’objet d’un prochain article.

Dans ces dossiers, la Banque Populaire Grand Ouest est assignée au Tribunal Judiciaire de Nantes et deux fois au Tribunal de Commerce de Nantes.

Affaire à suivre.

rien d’étonnant, c’est une banque !

faut pas compter sur eux.

ancien client BPGO, que du négatif. Tarifs plus chers qu’ailleurs, pas de suivi, pas sérieux et incompétents.

la banque pop c’est de la M**** ! tout le monde le sait mais ils arrivent encore à en avoir certains…

Bonjour.

Comme d’habitude ces soi-disents partners ne respectent rien… les banque quoi !

Et pendant ce tant ont se bouge nous les entrepreneur

J’allais ouvrir un compte à l’agence BPGO de St seb, c’est mort !

Monsieur,

Je lis votre blog depuis quelque temps et je découvre avec une certaine peur cette expérience malheureuse.

toutes les banques ne sont pas comme ça. Ces comportements sont isolés, mais font honte. avez vous contacté le médiateur ?

Pas légal leur truc.

ça repond pad au telephon a la banque pop

sinon ya UFC. les banquiers pas serieux pas fiable pas competant. Banque populaire cezt pareil.lausb

Pensez également à utiliser votre assurance juridique. Elle peut être utile.

Je témoigne aussi des erreurs de la banque populaire :

frais cachés et peu clairs, facturation abusive, pas d’appel en cas de message, réponse mail à côté de la palque, les conseillers semblent pas très très calé sur pleins de sujets simples. Banque populaire, c’est a éviter.

nous sommes dans une expérience grotesque qui semble irréelle, mais les établissements bancaires ne jouent pas le jeu, jamais qu’il s’agisse du petit porteur ou de la pie de famille. les banquiers ne perçoivent que le montant des chèques déposés, et le chiffre d’affaires, point, on voit surtout des banquiers parler chiffre d’affaires avant bénéfices. la réquisition de la banque populaire parait très border…

J ai eu une mauvaise expérience aussi avec Mr Fourny et certains de ses collaborateurs ça a faillit nous coûter dix ans de boulot…

Bjr,

J’ai demandé un financement à la banque populaire pour mon appartement. Je suis a 34% de taux d’endettement avec l’achat du bien.

Dossier refusé par la banque populaire grand ouest.

C’est le cic, la banque de ma femme qui finalisa la demande et on a pu acheter notre logement.

Ces banques n’en n’ont rien à faire des clients, des petits épargnants et même des plus important. Seul le profit les intéressent et les comptes créditeurs des clients. Facturer des services inutiles à prix d’or, ne pas répondre aux demandes ou le plsu tard possible, par contre en cas de découvert, il faut le combler dans la journée ! Et 15€ de frais par ici et par là pour un paiement rejeté de 12€ !

Je connais pas la banque populaire ou bpgo mais elle ne semble pas différente des autres voire pire à la lecture du post.

Pffff la banque populaire … jugez vous meme : https://www.opinion-assurances.fr/assureur-banque-populaire.html

Les commentaires sur la banque populaire sont assez descriptifs d’une banque qui n’en a rien a faire des clients et ponctionne des frais arbitrairement

Bonjour, comment on fait si on a pas d’avocat pour se défendre face à ces comportements ?

J’ai une petite entreprise, nous sommes 2 et nous vendons des couches lavables, si la banque pop agit de la sorte avec nous, c’est la fermeture assurée.

Nous allons chercher une seconde banque pour éviter les déconvenues de cette article.

Oui et quand on a pas une autre banque ! Car si tout est bloqué à la banque populaire il faut avoir une autre banque en secours de toutes les façons. Et comment fait le « petit » pour se défendre face à une banque ?

il peut pas, il se fait voler son argent et doit faire sans.

même hors la loi les banques font ce qu’elles veulent, la preuve encore ici

Banque populaire : https://www.60millions-mag.com/forum/banque-epargne-credit-f76/litige-et-incompetence-banque-populaire-t39573.html

Ha ha ! En résumé il faut éviter à tous prix la banque pop !

Bjr,

C’est un comportement odieux et amateur de la part de la banque populaire. Alors que les boîtes peinent à s’en sortir et cette banque appuie la tête sous l’eau des entreprises déjà dans les difficultés.

C’est déplorable !

juste illégal !

…quelle banque est digne de confiance pour les entrepreneurs ? je parle des banques classiques, pas des banque en ligne.là encore, ils montrent quil n »e nous ait pas possible de faire confiance a ces banques. et vous quel bnque pour votre entreprise ?

Tiens c’est marrant, je sens bien l’issue similaire qui se profile : https://www.stephanealligne.com/2018/12/fake-reviews-trustpilot-la-plateforme-de-collecte-d-avis-clients-bientot-dans-le-collimateur-de-la-justice.html

A chercher, on trouve.

La banque populaire c’est ça :

https://www.60millions-mag.com/forum/banque-epargne-credit-f76/litige-et-incompetence-banque-populaire-t39573.html

https://droit-finances.commentcamarche.com/forum/affich-4616155-abus-d-une-agence-banque-populaire

https://www.upmyshop.com/fr/avis/banque-populaire-mediterranee/vaucluse/courthezon-fr/banque-populaire-mediterranee/5ad5f7ff333aed401b8b45d7

https://www.doctrine.fr/d/CA/Aix-en-Provence/2014/R5F8F70517B68D32EE3EC

https://www.opinion-assurances.fr/assureur-banque-populaire-page2.html

des problèmes, des litiges, des abus,…..

et une mauvaise volonté évidente de la banque populaire pour répondre aux griefs de leurs clients ! C’est cela la banque populaire.

Tout cela est honteux. La banque populaire ne devrait pas conserver son autorisation d’exercer

ça n’arrête pas !

L’halu totale

Sacré post ! les choses son clair hahahahahaha

écoeurant, mais que fait l’autorité bancaire ? quelle entité est en charge de contrôler les banques et leur méfaits ? il y a matière à un dépôt de plainte.

C’est koi cet bank ? il se font fumer sur internet::: https://www.opinion-assurances.fr/assureur-banque-populaire.html

fau pa yialler

Je confirme.

Bjr ! retour d’expérience complémentaire concernant la BPGO, un banquier et son directeur d’agence : https://www.60millions-mag.com/forum/banque-epargne-credit-f76/banquier-et-directeur-d-agence-qui-rendent-fou-bpgo-t64422.html

Très mauvais retours de la banque populaire.

SANS COMMENTAIRE : https://fr.custplace.com/banque-populaire

ah oui quand même

bonjour. Avez-vous trouvée une solution depuis la publication de votre post ?

Comment se défendre alors que la banque elle meme bloque votre argent ? Cette situation provoque de l’inquiétude bien sur.