1- Pourquoi une solution de paiement en ligne ?

Lorsqu’on exploite une activité digitale, qu’elle relève du E-commerce ou non, une solution d’encaissement en ligne est indispensable.

Il existe bon nombre de solutions de paiement à l’instar de Payzen, Payplug, Stripe, Paypal, ou encore 2checkout devenue Verifone.

Les banques institutionnelles ne sont pas en reste avec pour certaines leur propre solution d’encaissement :

| Crédit Agricole | E-transactions |

| BNP | Mercanet |

| Crédit Mutuel | Monético |

| LCL | Sherlock’s |

D’autres enseignes bancaires ont choisi de commercialiser la solution Payzen auprès de leurs clients à l’instar de la Banque Populaire, de la Banque Postale, de la Caisse d’Épargne, ou encore la Société Générale.

Le choix de la solution d’encaissement est primordial afin de pérenniser l’activité d’une l’entreprise numérique.

Sans encaissements fiables et réguliers, l’entreprise concernée est vouée à disparaître. Elle doit disposer d’un partenaire bancaire fiable et réactif et d’une solution d’encaissement qui le soit tout autant.

2- Qu’est ce que Payzen ?

Payzen est une solution d’encaissement développée par Lyra Network.

Cette plateforme de paiement est compatible avec la plupart des activités E-commerce du marché et peut s’implémenter assez facilement.

L’un de ses points forts est la gestion des abonnements par alias, mais Payzen n’a pas le monopole de cette fonctionnalité.

3- L’entreprise Lyra Network qui édite la solution Payzen

Lyra Network est une entreprise Française qui développe et commercialise Payzen.

Fondée en 2001, Lyra Network est dirigée depuis l’étranger par Alain Lacour.

Cet entrepreneur français a crée Lyra Network afin de proposer une solution de paiement « Made in France » :

Sur le papier, le projet porté par Lyra Network est enthousiasmant.

Plus en détail, l’entreprise ne publie plus ses comptes depuis 2019 où elle réalisait 36 Millions d’euros de CA pour un bénéfice net supérieur à 7 millions d’euros (20% de rentabilité nette).

Lyra est une entreprise Française profitable qui donne envie de travailler avec elle.

4- Le Patron : Alain Lacour

Alain Lacour a un parcours centré sur Lyra network d’après son profil public sur linkedin :

Il indique vivre à Bogota, en Colombie.

Ingénieur en aéronautique, Alain Lacour mentionne avoir commencé sa carrière dans un service informatique de la banque populaire ainsi qu’au Crédit Agricole d’où il s’était fait licencier :

Indiquant être « issu d’un milieu modeste », son attitude à l’égard de ses clients montre pourtant un tout autre visage, comme nous le verrons plus loin.

5- Payzen en marque blanche auprès des banques institutionnelles

Lyra commercialise sa plateforme de paiement Payzen auprès de banques Françaises qui la proposent ensuite à leurs clients.

C’est là que les problèmes peuvent survenir pour les clients qui accordent leur confiance à leur établissement bancaire pour le choix de leur TPEV.

Nous le verrons juste après avec des exemples concrets, mais il semble très compliqué de travailler sereinement avec Payzen et plus particulièrement avec la direction de Lyra Network.

6- Utilisation de Payzen durant 5 ans

Il faut reconnaître que nous connaissons TRÈS bien Payzen parce que nous l’utilisons depuis des années.

Nous n’aurions pas dû et je regrette aujourd’hui ce choix.

Simplement car quelque soit l’enseigne bancaire qui propose Payzen, cela nous a posé des difficultés et Lyra Network n’a jamais montré de bonne volonté pour les résorber, au contraire.

En marque blanche

Avec Sytempay (Payzen à la banque populaire), il était impossible de ré-initialiser un mot de passe quelque soit l’utilisateur (11/12/2020)

de même que des incidents récurrents étaient présents sur Systempay :

les remises CB n’étaient pas effectuées normalement, on courrait en permanence après les fonds, mais les commissions, elles, étaient bien prélevées et facturées :

Pire, la BPGO nous re-facturait chaque avis d’impayé à hauteur de plusieurs dizaines d’euros sans que cela ne soit effectué en amont par Payzen.

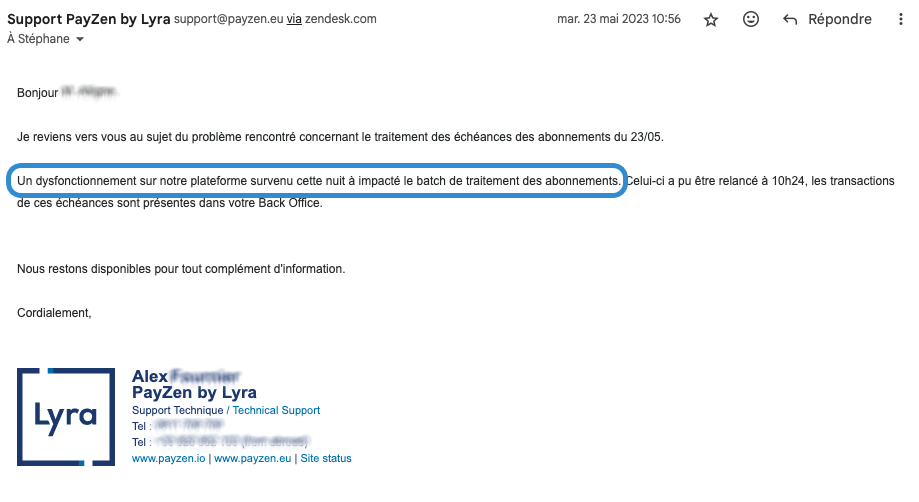

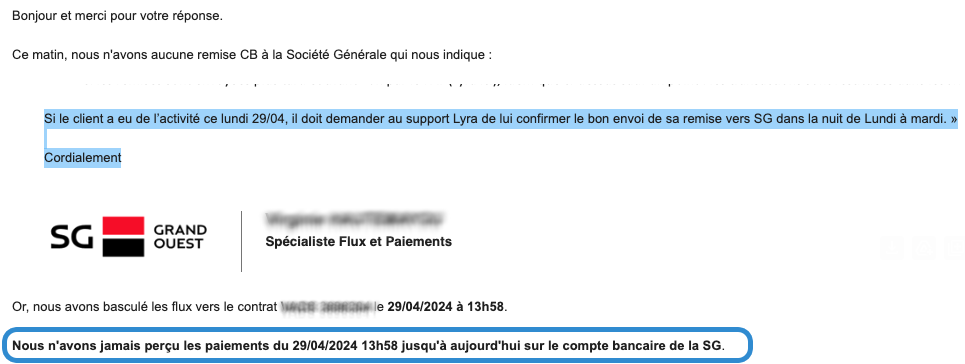

Idem à la Caisse d’Épargne qui indiquait le 05/11/2021 :

![]()

On s’est dit qu’il fallait procéder autrement car Payzen proposait des fonctionnalités essentielles pour nos activités.

En VADS

C’est ainsi que nous avons mis en place un contrat VADS + une licence Payzen.

Le contrat VADS permet de passer outre la solution d’encaissement proposée par la banque, afin de disposer de la plateforme de paiement souhaitée en dehors du périmètre de l’enseigne bancaire.

Plus précisément, une banque qui ne dispose pas de Payzen à son catalogue peut tout de même proposer cette solution d’encaissement à ses clients via un contrat VADS rattaché à Payzen.

7- Des dysfonctionnements récurrents

Seulement, depuis la mise en place de ce contrat VADS, rien n’a fonctionné correctement :

I – Journaux des transactions retardés ou carrément manquants

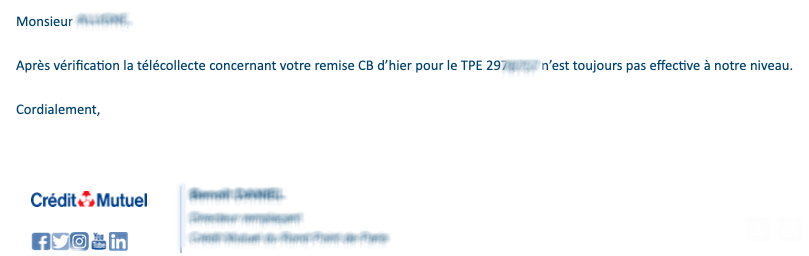

II – Des Remises CB non effectuées

III – Des abonnements non recouvrés

IV – Des accès back-office marchand interrompus et des transactions bancaires apparement perdues

V – Des commandes réglées par les clients, mais perdues par Payzen

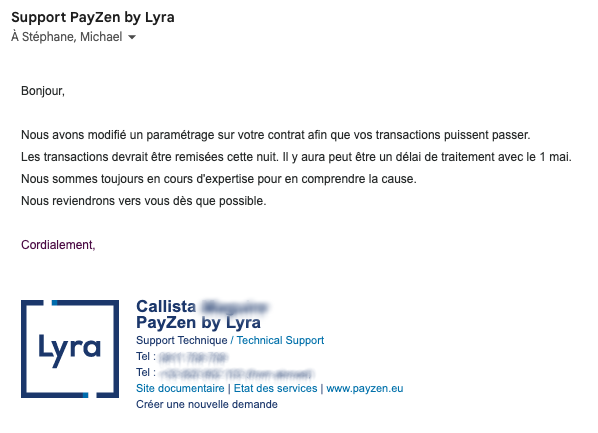

![]()

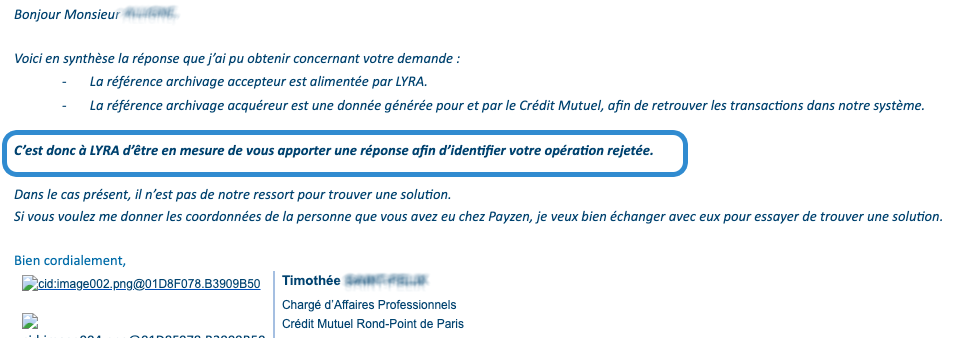

VI – Des informations de débiteurs manquantes et non communiquées à l’établissement bancaire

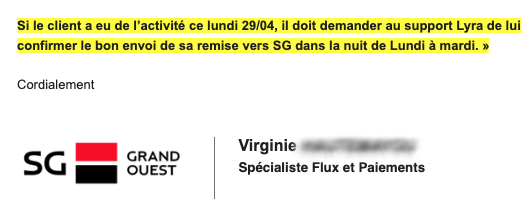

VII – La télécollecte interrompue (à plusieurs reprises et confirmée)

VII – Des flux monétiques interrompus

VIII – Des transactions perdues ou supprimées par leurs soins

IX – Le 3D Secure inopérant

X – Des rapprochements bancaires incomplets

Les dysfonctionnements Payzen sont réguliers et jamais véritablement résolus.

>>>> Il ne s’agit là que de quelques exemples, mais nous en avons des dizaines à disposition. <<<<

Des propos désinvoltes et irresponsables de la direction

Pire, le support Payzen (comprenez Alain Lacour qui répond en lieu et place de ses agents) ne tient pas compte de certains dysfonctionnements pourtant factuels, et préfère envoyer le client vers sa banque plutôt que de corriger la problématique évoquée :

« On ne traite pas les remises du CIC, ni celles de la SG

On les envoie en temps et en heure

Ensuite on ne contrôle rien […] »Alain Lacour.

La banque renvoie naturellement vers Lyra qui édite la solution d’encaissement qui pose problème

Chez Payzen, la parole du client est systématiquement mise en doute et pourtant la plupart du temps ce sont eux qui sont responsables des dysfonctionnements :

8- Au support Lyra, Alain Lacour menace ses clients

Honnêtement le traitement réservé aux clients qui font appel au support Payzen est DÉPLORABLE.

On est pas payé pour faire le support de votre banque

Alain Lacour

Bizarre, comment se fait-il que les banques concernées mettent systématiquement en cause Lyra network (payzen) concernant l’ensemble des dysfonctionnements ?

Dans le déni total, Alain Lacour vient adresser des emails condescendants et pour la plupart anonymes à ses clients :

« Nous ne sommes en rien responsable du traitement en retard du CIC la semaine dernière

Et toujours pas responsables du retard de ce matin

Le sujet n’est pas la télécollecte inopérante

Nous avons envoyé le fichier en temps et heure […] »

Mail anonyme du support Payzen

Préférant la lâcheté de l’anonymat au respect des clients, il choisi néanmoins un mépris affiché pour les « petits » clients dans ses emails qu’il adresse sans connaître le sujet abordé :

« […] on n’est pas là pour faire le boulot de votre banque

[…] donc […]

Je vous envoie balader […] »

Alain Lacour.

TOUTES les enseignes bancaires concernées mettent en cause Payzen.

Puis, mécontent d’être mis en cause par le support des banques vers lesquels il renvoie, Alain Lacour menace ses clients de rupture unilatérale de contrat et de spoliation de base de données :

« J’ai demandé à résilier votre contrat »

et ajoute :

« Je ne voudrais pas que vous gardiez un back up »

Ce dernier propos tout à fait inacceptable est illégal.

La CNIL a été saisie en ce sens.

Lacour tient un discours hors sol et méprisant à ses clients qui pourtant paie pour cette assistance et ce support :

[…] surtout avec les chialeurs quand les banques ont du retard …

et le fameux

« on est pas payé pour faire le support de votre banque »

Alain Lacour

Les grandes banques concernées incriminent SYSTÉMATIQUEMENT Lyra dans ces dysfonctionnements.

Sans qu’à aucun moment, la direction de Payzen ne se remette en cause.

Encore un courrier d’une grande enseigne bancaire incriminant Payzen :

Mieux, alors que des dysfonctionnements factuels étaient remontés par le client à Lyra, c’est le client qui se fait dégager par le taulier ; sans doute aigri que l’on puisse relever ces manquements.

Étonnamment, dans les autres fintech les dirigeants et les équipes sont plutôt friands de pouvoir disposer de lanceurs d’alertes afin corriger les dysfonctionnements de leur outil.

Alain Lacour semble préférer faire l’autruche, mais comme il le dit lui-même :

« Le temps c’est de l’argent […] et j’en ai assez perdu »

Alain Lacour – Président de Lyra Network

La solution de paiement, payzen, est-elle satisfaisante ?

Dans ces conditions qui irait confier l’encaissement du Chiffre d’Affaire de son entreprise à Lyra ou Payzen ?

C’est impossible d’avoir confiance en Lyra compte tenu des réactions irresponsables de Monsieur Lacour qui parle mal à ses clients, qui les menace, alors même que ceux-ci le font pourtant vivre.

Si Alain Lacour ne veut pas que ses clients contactent le support Lyra, il faut supprimer le support ou faire correctement le job, mais c’est loin d’être le cas.

Le comble étant sa présentation qui fait sourire : « issu d’un milieu modeste » mais qui n’hésite pourtant pas à mépriser ses clients et leurs « petites remises ».

Différents avis clients au sujet de Payzen sont publiés et indiquent :

ou encore

Très honnêtement, nous vous déconseillons formellement l’utilisation de Payzen pour tout site E-commerce ou activité digitale.

En choisissant Lyra pour vos paiements en ligne, vous pourriez mettre votre entreprise en danger si le patron de Lyra décide de s’offusquer de vos demandes légitimes effectuées au support.

Le point positif de cette mauvaise expérience est de s’en être rendu compte maintenant afin de choisir une véritable solution d’encaissement fiable et à l’écoute de ses utilisateurs.

Tout ce que n’est pas Payzen d’après nos expériences déplorables avec Lyra.

La société Lyra Network et son dirigeant Alain Lacour dispose d’un droit de réponse en commentaire de cet article.

![Illustration 1 [IMPORTANT] Procédure initiée contre TRUSTPILOT : Faites-vous connaître !](https://www.stephanealligne.com/wp-content/uploads/2020/06/ob_49223f_istock-photo-avis-client-500x500.jpeg)

à la lecture de cet article, personne ne voudrait utiliser payzen c’est évident lol

oulà c’est quoi ce truc ????

Oui, j’ai aussi déjà eu des réponses assez étonnantes de la part de payzen pour une simple demande d’envoi de mot de passe;

on a l’impression qu’on les dérange à chaque fois.

Merci pour ces infos. on passe notre chemin.

payzen c’est pourri

j’ai eu une histoire similaire avec PayPal qui m’avait bloqué plusieurs milliers d’euros et qu’on a jamais revu

Déjà bien habillé pour l’hiver et on est qu’au mois de Mai !

Je vais vous dire. Ça me rappelle une agence web avec laquelle mon ancienne boîte avait dealé. L’agence ne boucle pas le projet et se casse les dents sur nos bases de données de vehicules. Le patron avait une grande gueule en nous toisant par son mépris. On l’a assigné, il a perdu. Et son job aussi, il n’est plus le taulier de la boîte il en est le pire commercial. A un moment la roue tourne, et le mépris, l’incompétence et la médiocrité sont durement sanctionnés.

C’est la politique de l’autruche !

Chez payzen, ils préfèreraient ignorer qu’ils sont malades, plutôt que d’être confrontés à la réalité et pouvoir ensuite se soigner.

Le plus grave c’est le déni su dirigeant. Votre Alain La Cour transpire la prétention et la nocivité.

Il n’a même pas l’humilité d’admettre les lacunes pourtant évidentes de son service. C’est une personne jusqu’au-boutiste incapable d’introspection.

Et quel mépris pour les ecommerçants qui lui faisaient confiance.

Plusieurs avis font état des mêmes faits,, il suffit de regarder sur internet. Le type est réputé pour ça.

Pas de réponse de Lyra ? c’est quand même étonnant. on voit bien le mépris là 🙂

Bonjour,

Merci pour ce retour détaillé sur ce prestataire, quelle alternative avez-vous choisie, et répond-elle à vos attentes ?

Bien cordialement,

M. Torres