C’est au travers d’une interview parue dans « Décision Atelier« que Marjorie POPRAWSKI dévoile sa vision du marché de la pièce auto et les ambitions de l’enseigne Ecommerce Yakarouler qu’elle dirige actuellement.

A l’instar d’Oscaro, le métier de distributeur de pièces détachées automobile en ligne est TRÈS compliqué. La période actuelle ne facilite pas non plus le commerce de pièces techniques dans la mesure où les usagers roulent beaucoup moins et remplacent moins régulièrement les pièces et consommables de leur véhicule.

Marjorie POPRAWSKI, explique que YAKAROULER avait dû se rapprocher d’un acteur industriel pour s’appuyer sur leurs conditions d’achat et proposer une offre concurrentielle compétitive, afin de rester dans la course.

Yakarouler s’est donc rapproché d’INTER CARS, un grossiste Polonais qui est devenu leur principal fournisseur.

Il ne s’agit pas là d’une prise de participation du groupe Polonais dans l’entreprise Française, mais d’un « partenariat étroit » entre les deux entités.

Cependant, Yakarouler, qui avait renoué avec les bénéfices en Juin, est à la recherche d’un investisseur notamment pour « envisager un déploiement à l’international ».

D’après Marjorie POPRAWSKI, PHE qui détient entre autre Autodistribution et Oscaro (suite au rachat de l’enseigne en 2018) aurait un intérêt à regarder le dossier Yakarouler, notamment avec son réseau de 1400 garages partenaires.

C’est un tour de table auprès d’Alphabet (Google), SoftBank et Sequoia Capital qui rassemble 1,7 Milliards de dollars de fonds levés.

La startup Chinoise Full Truck Alliance, qui opère tel Uber, met en relation les propriétaires de camions et les entreprises qui disposent de marchandises à transporter.

Full Truck Alliance avait déjà levé près de 2 Milliards de dollars lors d’un précédent tour de table. Tout ce cash est en prévision d’une IPO courant d’année 2021.

Certains expliquerons que cela n’a rien d’extraordinaire pour du Ecommerce.

C’est assurément FAUX, ce n’est pas parce que la conjoncture est favorable à un canal de distribution sur une période donnée, que cela se vérifie dans l’ensemble des secteurs d’activité.

En effet, les coûts d’acquisition client et les investissements SEA et SEO, la réglementation propre à la vente à distance, les frais logistiques et de SAV nuisent considérablement à la rentabilité d’une activité Ecommerce.

Il n’est pas rare de « perdre de l’argent » sur la première commande d’un nouveau client, au contraire, il convient ensuite de le fidéliser pour amortir son coût d’acquisition.

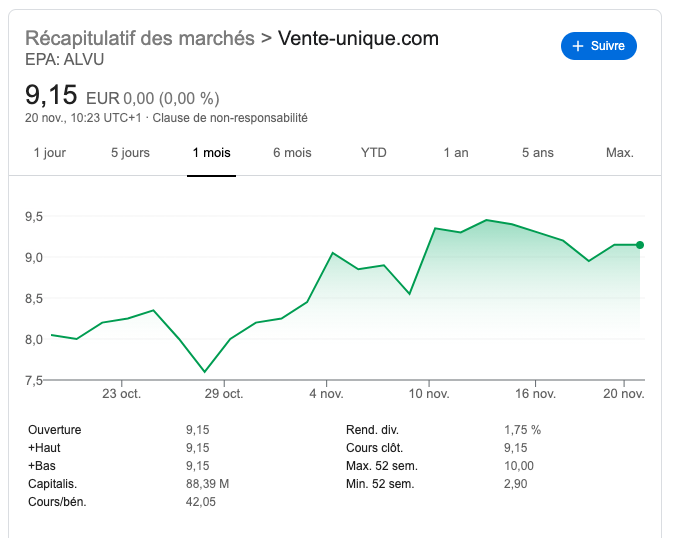

Dans le cadre de Vente-Unique.com, la société a été créée en 2006 et est fière d’annoncer avoir livré plus de 1,5 millions de clients.

Aujourd’hui, Vente-Unique.com affiche un C.A de 118 852 000€ pour l’exercice écoulé, c’est une croissance de +24% vs N-1.

Le cours de bourse de l’entreprise s’en ressent :

Cours de bourse Vente-Unique.com

Déjà à l’international, l’entreprise affiche également une croissance à deux chiffres dans tous les pays où elle se trouve. Le sud de l’Europe, malgré la pandémie progresse de +11%, bien en dessous de l’Est de l’Europe avec +42% de croissance pour Vente-Unique.

L’internalisation de la logistique fût coûteuse mais réussie pour Vente-Unique ! Cela se vérifie par la satisfaction client.

Si la rentabilité était amoindrie lors du précédent exercice par ces changements d’envergure, la situation de l’entreprise retrouve des couleurs et annonce un Ebitda au delà des 7,1% du précédent exercice.

Associé à une dynamique commerciale très encourageante depuis le 1er Octobre, Vente-Unique.com dispose de belles perspectives, notamment pendant le confinement où les Français re-décorent leur intérieur.

L’archivage et le classement des papiers supposent de connaître la durée nécessaire de conservation de chaque document en fonction de sa nature. Dans le tableau ci-dessous, retrouvez les principaux documents ainsi que leur durée de conservation :

Document

durée de conservation

Contrats d’assurance et avenants

10 années

Contrats d’assurance et avenants (en cas de sinistre)

« Amazon emploie plus 10 000 salariés en France . 210 000 entreprises Françaises vendent leurs produits [sur] Amazon. »

Conséquence de la “Saison 2” de ce nouveau confinement, les magasins de proximité« non-essentiels » sont dans l’obligation de fermer.

Le Ministère de l’Économie, représenté par Bruno Le Maire, et les Villes incitent ces enseignes à recourir le plus possible à la vente en ligne.

La Fédération du e-commerce et de la Vente À Distance (FEVAD) incite également les petits commerces à se digitaliser afin de pénétrer le marché du E-commerce pour tenter de compenser la perte de C.A suite aux fermetures des magasins.

En outre, des plateformes de e-commerce, à l’instar d’Ebay et de Cdiscount, permettent à ces boutiques d’intégrer leur marketplace rapidement et à un coût très faible.

Pour le commerçant présent sur une marketplace cela apporte immédiatement :

De la visibilité locale, nationale et internationale ;

Du C.A ;

De la notoriété, du branding ;

Du volume d’achat afin d’obtenir de meilleures conditions d’achat ;

De la marge

Seulement si le Ecommerce semble accessible à tous en mettant en ligne son catalogue produit, la réalité est toute autre.

D’une part, l’ouverture d’un site Ecommerce et/ou la vente à distance de biens et services sont soumis à la réglementation qui s’y rapporte, comme notamment la réglementation sur la protection des données, le délai de rétractation ou encore les modalités de remboursement propres à la vente à distance.

D’autre part, la vente par internet n’est pas “innée” ou “facile”. Il convient d’en maîtriser les codes, les outils, les leviers d’acquisition et de rentabilité. Tout un art comme avec le SEO ou le SEA 😉

L’éternelle opposition entre Ecommerce et Commerce traditionnel, est assurément obsolète tant la complémentarité des deux est avérée depuis des années.

Seulement si les difficultés actuelles sont réelles, elles ne sont pas le monopole du commerce de centre ville.

Par ailleurs, il est surprenant pour un esprit citoyen, de constater des édiles passer outre la Loi et les décrets Étatiques.

Les contestations des Maires concernant la fermeture des points de vente non essentiels, avec la prise d’arrêtés locaux, ne vont ni dans le sens de la Loi, ni dans une vision sérieuse des responsabilités d’un Maire envers ses administrés ; mais bien vers une démarche clientéliste et illégale. Consternant.

Puis ces édiles qui réclament aujourd’hui la réouverture des magasins de proximité oublient qu’ils sont indubitablement à l’origine de la désertification des centres-villes dont ils ont pourtant la responsabilité :

Difficultés pour se déplacer, suppression des places de parking, insécurité, impossibilité de transporter facilement les achats effectués, stationnement onéreux, limité ou inexistant, obstacles sur les voies de circulation, …etc..

Tout a été pensé pour faire fuir le consommateur du centre-ville.

Certains Maires comme David LISNARD souhaitaient la mise en place d’une taxe Ecommerce pour tenter de contrebalancer leur pitoyable gestion de l’espace public. Tout a été pensé pour faire fuir le consommateur du centre-ville. S’il y parvient c’est au prix d’efforts considérables alors même que les centres commerciaux proposent de grands parkings où il est facile de se garer, GRATUITEMENT, des chariots pour transporter facilement ses emplettes, parfois même des agents, des voies d’accès adaptées..;etc…

Il n’est guère étonnant dans ces conditions de voir les rideaux de fer se baisser définitivement.

Par contre, en ville, on peut faire du vélo, y’a des pistes cyclables partout !

Seulement pas sûr que cela suffise à faire vivre les commerçants cet hiver lorsque les pistes cyclables foisonnantes dans les métropoles seront désertées après les premières gelées.

En outre, le Ecommerce n’est pas un nouveau canal de distribution, même s’il est beaucoup plus récent que le Commerce. Seulement on voit mal comment les “anciens” auraient pu se laisser dépasser les plus jeunes, sauf à avoir manqué de discernement et de clairvoyance.

Il est aujourd’hui nécessaire de s’interroger sur la part de commerçants ayant digitalisé leur point de vente.

Quelle part de magasins de proximité possèdent un site internet ou vitrine ?

Quelle part de magasins de proximité ont activé leur page Google My Business ?

Quelle part de magasins de proximité ont activé le click en and collect depuis le confinement saison I ?

Quelle part de magasins de proximité ont une page sur les réseaux sociaux et l’animent ?

Quelle part de magasins de proximité disposent d’un fichier clients à jour et exploitable pour des actions commerciales ?

Avant d’exiger la fermeture de rayons dans les hypers au détriment des clients, des taxes et autres demandes vengeresses à l’encontre des acteurs du Ecommerce, il serait aussi intéressant, pour le commerçant, de s’interroger sur les actions à entreprendre individuellement pour s’adapter à la situation actuelle.

Ce ne sont pas les outils, les moyens, et les aides qui manquent… peut-être la volonté ?

Aujourd’hui il existe des solutions pour digitaliser les commerces de proximité, à l’instar d’initiatives comme « MaVilleMonShopping » :

Amazon emploie plus 10 000 salariés en France […], 210 000 entreprises Françaises vendent leurs produits [sur] Amazon.

Par ailleurs, ceux qui fustigent Amazon en cette période difficile, oublient que non seulement Amazon emploie plus 10 000 salariés en France mais que plus de 210 000 entreprises Françaises et entrepreneurs Français vendent leurs produits par l’intermédiaire de la marketplace Amazon, cela sans compter les sous-traitants de ces derniers.

La complémentarité Ecommerce/Commerce traditionnel se vérifie chaque jour

Enfin, avant de conclure ce post, qui n’est pas une plaidoirie pour tel ou tel camp, il est bon de rappeler que la complémentarité Ecommerce/Commerce traditionnel se vérifie chaque jour.

Par exemple, dans les points relais de ces dizaines de milliers de magasins français où transitent chaque année des millions de colis, se sont autant de clients et de prospects pour ces commerçants. A cela s’ajoute une commission sur chaque envoi traité. La monétisation est assurée.

Puis, des mesquins croient être audibles en venant parler aujourd’hui des “petits commerces”…

Ceux-là même qui défendaient hier le droit de manifester en pillant les magasins, en saccageant les devantures, en brisant les vitrines, en molestant les employées… Ces pyromanes ont la mémoire courte et devraient s’abstenir aujourd’hui de tout commentaire sur ces sujets.

Les commerçants en ont assez des syndicats qui se comportent mal, croyant que la rue leur appartient, qu’ils peuvent casser les vitrines, molester les riverains, et empêcher les commerçants de travailler.

Alors que les commerçants rouvraient leur magasin en ville pour les fêtes, les syndicats refusent de les laisser travailler. Ils continueront leurs actions dans les centres ville quitte à ce que tous les commerces baissent définitivement le rideau.

Déclaration de Monsieur Michel LE ROC’H (Secrétaire général FO de L.A) :

« Il y a une tradition à Nantes, comme dans toutes les grandes villes, c’est de manifester dans les centres-villes. Donc nous continuerons ! »

Belle solidarité avec les commerçants locaux !

Tôt ou tard il faudra que ces individus, pyromanes, rendent des comptes aux Français. Ce type de comportement ne fait qu’entraîner dans la tombe une économie locale déjà dévastée par les mouvements sociaux de ces dernières années : Gilets jaunes, retraites, NDDL, Sécurité Globale…

Tout est prétexte à la contestation ! Ce n’est pas sérieux, c’est malhonnête.

Ils se prévalent de défendre les droits des travailleurs, mais ceux-là ne demandent qu’à travailler en paix !

Il est nécessaire de rappeler que ces manifestations syndicales sont pour la plupart illégales et TOTALEMENT IRRESPONSABLES en cette période. Elles ne visent qu’à répandre la haine et le chaos dans les villes du pays. Une HONTE !

Puis, soyons un petit peu plus factuel :

50 000 manifestants dans toute la france, nous sommes 66 990 000 Français dont 29 700 000 de travailleurs.

Quand allons-nous cesser de leur donner de l’importance ?

La France est le seul pays au monde à en faire autant pour sa population.

La reconnaissance, la solidarité et le respect du travail d’autrui, ne semblent définitivement pas faire partie des prérogatives syndicales.

La Régie Autonome des Transports Parisiens (RATP) annonce la finalisation de l’acquisition de Mappy, afin d’enrichir son offre numérique.

Mappy, est le service de cartographie en ligne le plus ancien du marché, puisqu’il a été crée en 1987 avant l’invention d’Internet. Son entrée dans le giron de la RATP a pour objectif de proposer toujours plus de services aux usagers. Par exemple, une carte détaillée de la région intégrant un GPS à destination des piétons et des cyclistes.

En outre, Mappy proposera des itinéraires adaptés au trafic urbain à l’instar de Waze. L’utilisateur pourra également visualiser les parking-relais, le plan du réseau des transports et effectuer ses réservations en temps réel depuis son téléphone mobile.

Jusqu’alors c’était le groupe So Local (propriétaire, entre autre, des Pages Jaunes) qui était l’actionnaire majoritaire de Mappy.

Mappy n’est pas rentable et perdait encore plusieurs millions d’euros par an sur le dernier exercice publié.

Malgré 10 années de présence sur le marché Allemand, Rakuten a stoppé depuis le 15 Octobre la prise de commande sur la 5ème place de marché Allemande en ligne.

Les 5500 vendeurs sur la marketplace Rakuten n’ont rien vu venir, tout comme les 4,5 millions de clients de l’enseigne en Allemagne.

A travers cette fermeture l’entreprise Japonaise souhaite revoir son modèle économique pour devenir un « Club d’achat en ligne ».

A la demande des Etats-Unis qui avaient émis un mandat d’arrêt international à l’encontre du fondateur de l’anti-virus McAfee pour évasion fiscale ; les autorités Espagnoles ont procédé à l’arrestation de John McAfee à l’aéroport de Barcelone.

En effet, l’Américain aurait éluder de déclarer des millions de dollars de revenus ces dernières années.

John McAfee n’aurait pas rempli ses obligations fiscales entre 2014 et 2018.

Si McAfee avait fait fortune avec l’anti-virus qui a fait connaître son nom au plus grand nombre, c’est à cause des cryptomonaies qu’il est aujourd’hui inquiété.

D’autres « histoires » autour de ce personnage de roman bien réel, ancré dans un concours d’égo avec lui-même, ont déjà fait la une des médias ces dernières années.

MAJ du 24 juin 2021 : John McAFee est décédé. Il s’est suicidé dans sa prison espagnole alors que la justice venait d’ordonner son extradition vers les USA.

Woodbrass c’est 50 Millions d’euros de C.A en 2019 et une centaine de salariés. L’entreprise était déjà en perte en 2018 avant de se trouver aujourd’hui en cessation des paiements.

Si une procédure de conciliation a bien été initiée, elle n’a pas permis de trouver un accord entre WoodBrass et ses créanciers. Woodbrass c’est 1,5 millions de VU par mois, 800 marques, 400 000 références… pour répondre aux besoins des passionnés de musique à l’instar d’ALGAM, site Ecommerce également Nantais, dans le même secteur d’activité.

Christophe CHAUVIN, le fondateur de l’enseigne WoodBrass explique que les difficultés actuelles ont pour origine l’arrivée d’une concurrence Européenne davantage agressive sur les prix. La diminution des marges et l’accroissement d’offres commerciales acérées ont mis à mal la santé financière de WoodBrass. Reste que le dirigeant fondateur est optimiste quant à l’avenir de l’entreprise, notamment car le confinement n’a pas freiné les ventes, au contraire.

L’objectif est de servir toujours plus de clients, mais de manière plus écologique tout en contribuant à l’emploi local.

Avec l’ouverture de cette nouvelle plateforme logistique, c’est toute une flotte de véhicules électriques qui seront utilisés pour livrer les clients Nantais.

A Nantes, le sujet de la mobilité est d’actualité car se déplacer dans l’agglomération Nantaise est devenu depuis la rentrée, un véritable calvaire à la fois pour les usagers mais aussi pour les riverains.